ลดการคุ้มครองเงินฝากเหลือ 1 ล้านบาท เริ่ม 11 สิงหาคม นี้ แนะวิธีบริหารจัดการเงิน เพื่อลดความเสี่ยงและเพิ่มรายได้

HighLight :

การคุ้มครองเงินฝากจะลดลง เหลือ 1 ล้านบาทจากวงเงิน 5 ล้านบาท เริ่มจาก 11 ส.ค.นี้เป็นต้นไป จะบริหารความเสี่ยงในการฝากเงินอย่างไร? “ทันข่าว ลงทุน” ได้รวบรวมคำแนะนำจากแหล่งต่างๆมาไว้ให้แล้ว

#ทันข่าวลงทุน การคุ้มครองเงินฝากจะลดลง เหลือ 1 ล้านบาทจากวงเงิน 5 ล้านบาท เริ่มจาก 11 ส.ค.นี้เป็นต้นไป จะบริหารความเสี่ยงในการฝากเงินอย่างไร? “ทันข่าว ลงทุน” ได้รวบรวมคำแนะนำจากแหล่งต่างๆมาไว้ให้แล้ว

นายทรงพล ชีวะปัญญาโรจน์ ผู้อำนวยการสถาบันคุ้มครองเงินฝาก(สคฝ.) เปิดเผยว่า ตั้งแต่วันที่ 11 สิงหาคม 2564 นี้เป็นต้นไปผู้ฝากเงินในสถาบันการเงินภายใต้กฎหมายคุ้มครองเงินฝากจะได้รับความคุ้มครองเงินฝากในวงเงินไม่เกิน 1 ล้านบาท ต่อ 1 รายผู้ฝาก ต่อสถาบันการเงิน จากปัจจับันที่คุ้มครองสูงสุดที่ 5 ล้านบาท

ซึ่งหมายถึง วงเงินสูงสุดที่ผู้ฝากที่มีชื่อเป็นเจ้าของบัญชีเงินฝากตามเอกสารการเปิดบัญชีจะได้รับเงินฝากคืน ในกรณีที่ผู้ฝากมีบัญชีเงินฝากหลายบัญชีที่เปิดอยู่กับสถาบันการเงิน 1 แห่ง จะต้องนำเงินฝาก (เงินต้นและดอกเบี้ย) ในทุกสาขาและทุกบัญชีของสถาบันการเงินแห่งนั้นมารวมคำนวณ

ทั้งนี้วงเงินคุ้มครองที่ 1 ล้านบาทมีผู้ฝากที่ได้รับความคุ้มครองเงินฝากเต็มจำนวน 82.07 ล้านราย คิดเป็น 98.03% ของผู้ฝากทั้งระบบ ดังนั้นประชาชนส่วนใหญ่จะไม่ได้รับผลกระทบ และเงินฝากที่ได้รับความคุ้มครองมีจำนวนทั้งสิ้น 15.28 ล้านล้านบาท

สถาบันคุ้มครองเงินฝาก (สคฝ.) หรือ DPA มีบทบาทสาคัญในการคุ้มครองเงินฝากแก่ผู้ฝากทั้งที่เป็นบุคคลธรรมดาและนิติบุคคล ทั้งชาวไทยและชาวต่างชาติที่ฝากเงินเป็นสกุลเงินบาทกับสถาบันการเงินของไทย ภายใต้กฎหมายคุ้มครองเงินฝาก

ซึ่งประกอบด้วย ธนาคารพาณิชย์ไทย 18 แห่ง สาขาธนาคารต่างประเทศ 12 แห่งบริษัทเงินทุน 2 แห่งและบริษัทเครดิตฟองซิเอร์ 3 แห่ง รวมทั้งสิ้น 35 แห่ง

ทั้งนี้หากสถาบันการเงินที่อยู่ภายใต้กฎหมายคุ้มครองเงินฝากถูกเพิกถอนใบอนุญาต ผู้ฝากจะได้รับเงินฝากคืนภายใน 30 วันตามวงเงินที่กฎหมายกำหนด

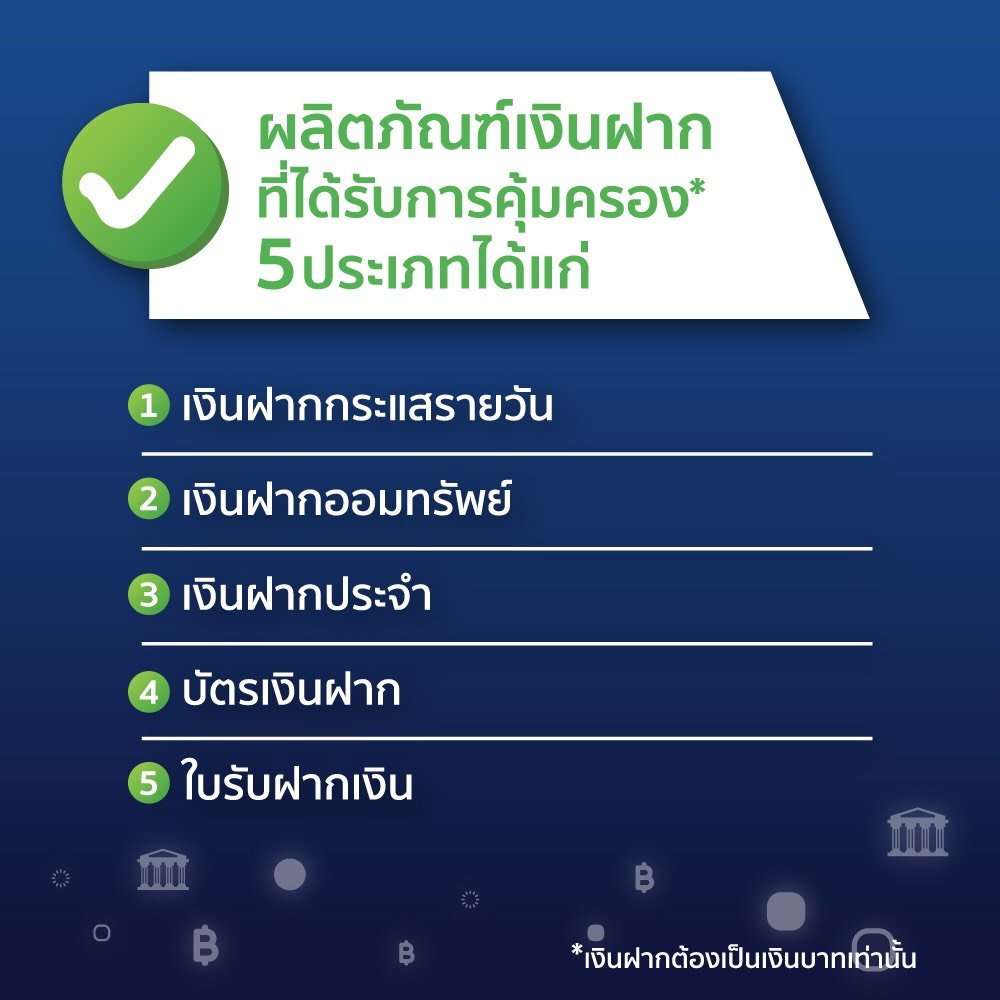

เงินฝากแบบไหนได้รับการคุ้มครองและไม่ได้รับความคุ้มครอง

บัญชีเงินฝากที่คุ้มครองมี 5 ประเภท ได้แก่ 1. เงินฝากกระแสรายวัน 2. เงินฝากออมทรัพย์ 3. เงินฝากประจำ 4. บัตรเงินฝาก และ 5. ใบรับฝากเงิน และทุกประเภทต้องเป็นสกุลเงินบาทเท่านั้น เงินฝากสกุลอื่นจะไม่ได้รับความคุ้มครอง

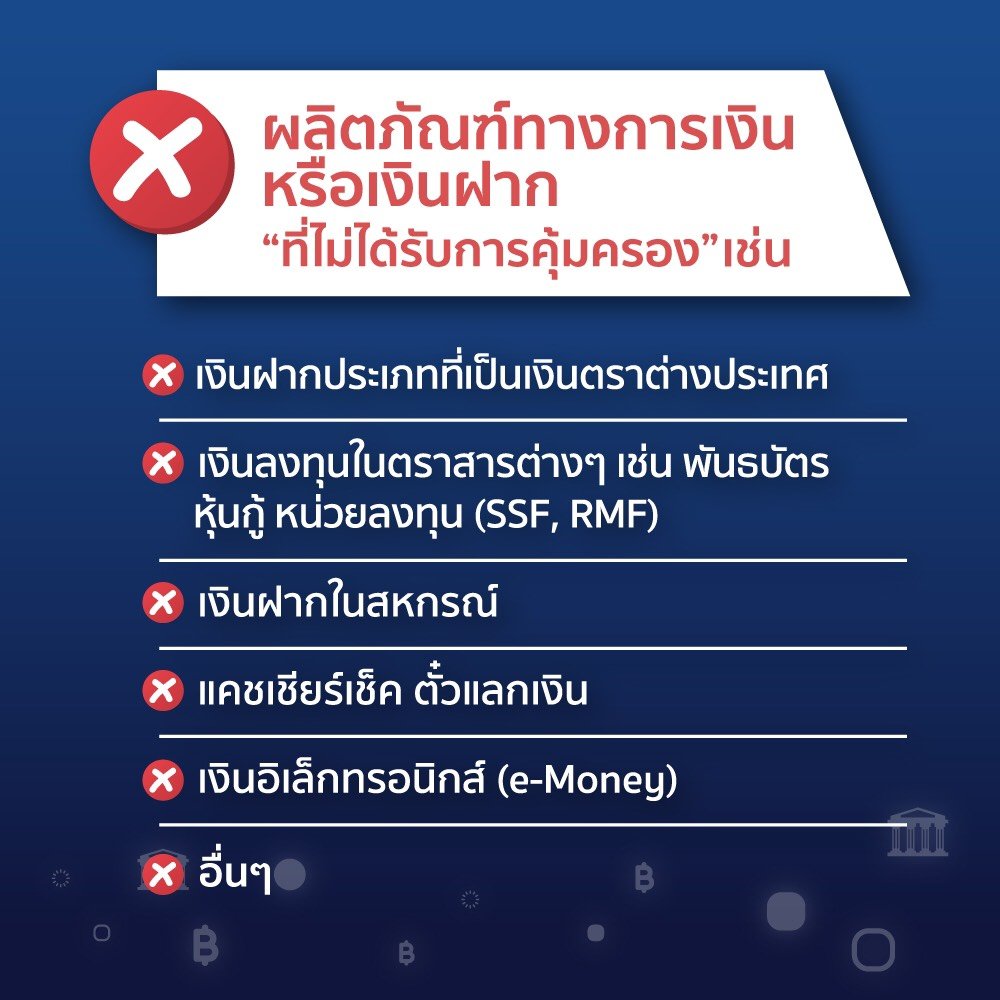

ส่วนที่ไม่คุ้มครอง ได้แก่ 1. เงินฝากประเภทที่เป็นเงินตราต่างประเทศ 2. เงินลงทุนในตราสารต่างๆ เช่น พันธบัตร หุ้นกู้ หน่วยลงทุน SSF RMF 3. เงินฝากในสหกรณ์ 4. แคชเชียร์เช็ค ตั๋วแลกเงิน และ 5. เงินอิเล็กทรอนิกส์ (e-Money)

รายชื่อสถาบันการเงิน ที่ได้รับการคุ้มครอง

ธนาคารพาณิชย์จดทะเบียนในประเทศ (19 แห่ง)

- ธนาคารกรุงเทพจำกัด (มหาชน)

- ธนาคารกรุงไทยจำกัด (มหาชน)

- ธนาคารกรุงศรีอยุธยาจำกัด (มหาชน)

- ธนาคารกสิกรไทยจำกัด (มหาชน)

- ธนาคารทหารไทยธนชาตจำกัด (มหาชน)

- ธนาคารซีไอเอ็มบีไทย จำกัด (มหาชน)

- ธนาคารไทยพาณิชย์จำกัด (มหาชน)

- ธนาคารสแตนดาร์ดชาร์เตอร์ด(ไทย) จำกัด (มหาชน)

- ธนาคารยูโอบีจำกัด (มหาชน)

- ธนาคารทิสโก้จำกัด (มหาชน)

- ธนาคารเกียรตินาคินภัทรจำกัด (มหาชน)

- ธนาคารแลนด์แอนด์ เฮ้าส์ จำกัด (มหาชน)

- ธนาคารไอซีบีซี(ไทย) จำกัด (มหาชน)

- ธนาคารไทยเครดิตเพื่อรายย่อย จำกัด (มหาชน)

- ธนาคารเมกะสากลพาณิชย์ จำกัด (มหาชน)

- ธนาคารแห่งประเทศจีน(ไทย) จำกัด (มหาชน)

- ธนาคารเอเอ็นแซด(ไทย) จำกัด (มหาชน)

- ธนาคารซูมิโตโมมิตซุย ทรัสต์ (ไทย) จำกัด (มหาชน)

- ธนาคารธนชาตจำกัด (มหาชน)

สาขาธนาคารพาณิชย์ต่างประเทศ (11 แห่ง)

- ธนาคารเจพีมอร์แกนเชส

- ธนาคารโอเวอร์ซี-ไชนีสแบงกิ้งคอร์ปอเรชั่น จำกัด

- ธนาคารซิตี้แบงก์

- ธนาคารอาร์เอช บี จำกัด

- ธนาคารแห่งอเมริกาเนชั่นแนล แอสโซซิเอชั่น

- ธนาคารฮ่องกงและเซี่ยงไฮ้แบงกิ้งคอร์ปอเรชั่นจำกัด

- ธนาคารดอยซ์แบงก์

- ธนาคารมิซูโฮจำกัด

- ธนาคารบีเอ็นพีพารีบาส์

- ธนาคารซูมิโตโมมิตซุย แบงกิ้ง คอร์ปอเรชั่น

- ธนาคารอินเดียนโอเวอร์ซีส์

บริษัทเงินทุน (2 แห่ง)

- บริษัทเงินทุนศรีสวัสดิ์ จำกัด (มหาชน)

- บริษัทเงินทุนแอ็ดวานซ์ จำกัด (มหาชน)

บริษัทเครดิตฟองซิเอร์ (3 แห่ง)

- บริษัทเครดิตฟองซิเอร์เอสเบ จำกัด

- บริษัทเครดิตฟองซิเอร์เวิลด์ จำกัด

- บริษัทเครดิตฟองซิเอร์แคปปิตอล ลิ้งค์ จำกัด

ที่มา : สถาบันคุ้มครองเงินฝาก

บริหารจัดการเงินอย่างไร เมื่อการคุ้มครองเงินฝากลดเหลือ 1 ล้านบาท?

คนที่มีเงินฝากเกิน 1 ล้านบาท แสดงว่าเป็นคนที่เลือกจะเก็บเงินในธนาคารจริงๆ มากกว่าเอาไปลงทุน เพราะผลตอบแทนดอกเบี้ยเงินฝากออมทรัพย์ธรรมดานั้นต่ำมาก แถมจะเกิดภาวะเงินเฟ้อขึ้นอีกในอนาคต

คนที่ร่ำรวยและมี ทักษะทางการเงิน (Financial Literacy) จริงๆ จะมีเงินคงค้างในบัญชีออมทรัพย์เหลืออยู่ไม่กี่แสนบาท ยกเว้นคนที่เงินทองเหลือล้นจริงๆ

เพราะปกติมักจะเอาเงินไปใส่ใน กองทุนรวม ตามการจัดสรรสินทรัพย์ที่ผู้ที่ให้คําแนะนําการลงทุนแนะนำไว้ เช่น กองทุนหุ้น พันธบัตร กองทุนที่ลงทุนในต่างประเทศ ฯลฯ

ปัจจุบันธนาคารพานิชย์เกือบทุกราย ให้บริการคำแนะนำปรึกษาในการลงทุนในสินทรัพย์ที่มีความเสี่ยงต่ำ มีกองทุนรวมหลากหลายประเภทให้เลือก โดยที่นักลงทุนต้องทำแบบประเมินความเสี่ยงก่อน เพื่อเลือกประเภทการลงทุนให้เหมะกับความเสี่ยงที่ยอมรับได้

ปัจจุบันหลายธนาคาร มีแผนกการบริหารสินทรัพย์หรือที่ปรึกษาในการลงทุนให้ลูกค้า ไม่ได้กังวลกับเรื่องลดวงเงินคุ้มครองเงินฝาก เพราะถ้าเป็นลูกค้า กลุ่มมั่งคั่ง (Wealth) ที่มีเงินฝากมากกว่า 1-2 ล้านบาทขึ้นไป ก็มี ที่ปรึกษาทางการเงินส่วนบุคคล (Financial Advisor) คอยดูแลลูกค้ากลุ่มนี้อย่างใกล้ชิด

อีกทั้งปัจจุบันดอกเบี้ยเงินฝากลดลงเหลือ 0.25% ทำให้คนที่มีเงินเย็นในบัญชี โยกเงินไปลงทุนอย่างอื่นหมดแล้ว เช่น พันธบัตรรัฐบาล หุ้นกู้ และกองทุนต่างๆ จะมีก็แต่คนที่ลืมไปว่ายังมีเงินฝากในบัญชีจำนวนมาก โดยเฉพาะกลุ่มวัยเกษียณ

นอกจากนี้ ฐานะการดำเนินงานและเงินกองทุนธนาคารพาณิชย์ทุกแห่งยังแข็งแกร่ง ดำเนินงานด้วยความระมัดระวัง และยังมีธนาคารแห่งประเทศไทยกำกับดูแลอย่างใกล้ชิด โอกาสที่แบงก์จะล้มครืนเหมือนวิกฤตเศรษฐกิจปี 40 เป็นไปได้น้อย

สำหรับผู้ที่ต้องการฝากเงินในธนาคารต่อไป แต่ต้องการได้รับความคุ้มครองเหมือนเดิม ก็สามารถกระจายบัญชีไปฝากกับสถาบันการเงินที่ได้รับการคุ้มครองตามที่กฎหมายกำหนด 35 แห่ง หรือ 35 ล้านบาทนั่นเอง

ที่มา : Manageronline

ที่มาของการลดความคุ้มครองเงินฝากเหลือเพียง1 ล้านบาท

พระราชบัญญัติ(พ.ร.บ.) สถาบันคุ้มครองเงินฝาก พ.ศ.2551 ลงประกาศในราชกิจจานุเบกษาเมื่อวันที่ 13 กุมภาพันธ์ 2551 กำหนดให้มีผลบังคับใช้ภายใน 180 วันนับจากประกาศในราชกิจจา และสถาบันคุ้มครองเงินฝาก (สคฝ.)ได้ก่อกำเนิดขึ้นเมื่อวันที่ 11 สิงหาคม 2551

แรกเริ่มเดิมที การดูแลสถาบันการเงินจะอยู่ภายใต้กองทุนเพื่อการฟื้นฟูและพัฒนาสถาบันการเงิน ของธนาคารแห่งประเทศไทย(ธปท.) แต่หลังเกิดวิกฤติการเงินในปี 2540 เกิดการตื่นตระหนกแห่ถอนเงินจากสถาบันการเงิน กองทุนเพื่อการฟื้นฟูฯ จึงต้องออกมารับประกันที่จะดูแลทั้งผู้ฝากเงินและเจ้าหนี้ทุกบาททุกราย เพื่อหยุดการถอนเงินจากสุาบันการเงิน

แม้ว่า ในที่สุดจะนำมา ซึ่งการปิดกิจการสถาบันการเงิน 56 แห่ง พร้อมๆกับภาระหนี้ที่เกิดจากการเข้าไปรับประกันผู้ฝากเงินและเจ้าหนี้ของกองทุนเพื่อการฟื้นฟูฯ สูงถึง 1.4 ล้านล้านบาท และจนถึงวันนี้ ผ่านมาแล้ว 14 ปี แต่ยอดหนี้คงค้างของกองทุนเพื่อการฟื้นฟูฯ ก็ยังชำระไม่หมด ณ สิ้นปีงบประมาณ 2563 ยังมีหนี้คงค้างสูงถึง 743,038.21 ล้านบาท

แนวคิดการจัดตั้งสถาบันคุ้มครองเงินฝากจึงเกิดขึ้น เพื่อเป็นการรับประกันเฉพาะผู้ฝากเงินเท่านั้น และเงินที่จะนำมาใช้ ให้เป็นภาระของสถาบันการเงินจัดการเอง ด้วยการแบ่งจากเงินนำส่งเงินสมทบเข้ากองทุนเพิ่อการฟื้นฟูฯของสถาบันการเงิน ในอัตรา 0.46% ของฐานเงินฝากสถาบันการเงินนั้นๆ ที่คำนวณทุก 6 เดือน แทนที่จะใช้เงินจากภาระภาษีของประชาชนเหมือนอดีต

พ.ร.บ.สถาบันคุ้มครองเงินฝาก พ.ศ.2551 ได้กำหนดบทเฉพาะกาล เพื่อเตรียมความพร้อมในการคุ้มครองเงินฝากที่จะทยอยลดลงใน 5 ปี โดยปีแรก หลังกฎหมายมีผลบังคับใช้ จะคุ้มครองเต็มวงเงินที่ปรากฏในบัญชี ปีที่ 2 คุ้มครองไม่เกิน 100 ล้านบาท ปีที่ 3 คุ้มครองไม่เกิน 50 ล้านบาท ปีที่ 4 คุ้มครองไม่เกิน 10 ล้านบาท และปีที่ 5 จึงจะคุ้มครองไม่เกิน 1 ล้านบาท

อย่างไรก็ตามในรัฐบาลยิ่งลักษณ์ ชินวัตร ในช่วงปี 2557 ที่วงเงินคุ้มครองกำลังจะลดเหลือไม่เกิน 1 ล้านบาท นายกิตติรัตน์ ณ ระนอง รัฐมนตรีว่าการ กระทรวงการคลังได้เสนอแก้ไขพ.ร.บ.สถาบันคุ้มครองเงินฝากและปรับจำนวนเงินฝากที่ได้รับการคุ้มครองเป็นการทั่วไปใหม่ โดย จะทยอยปรับวงเงินคุ้มครองจากไม่เกิน 25 ล้านบาทในปี 2559 เหลือ ไม่เกิน 1 ล้านบาทในวันที่ 11 สิงหาคม 2563

หลังการระบาดของโควิด-19 ในช่วงต้นปี 2563 ทำให้กระทรวงการคลังขยายระยะเวลาการคุ้มครองการคุ้มครองไม่เกิน 5 ล้านบาทออกไปอีก 1 ปี พร้อมๆกับที่ธปท.ลดอัตราเงินสมทบของสถาบันการเงินจาก 0.46% เหลือ 0.23% ไปจนถึงสิ้นปี 2564 เพื่อแบ่งเบาภาระให้กับประชาชน

ที่มา : ฐานเศรษฐกิจ

#รู้ไว้ไม่ตกเทรนด์คลิกอ่านทันข่าว

ข่าวยอดนิยม

6 แอปฯ "ออมทอง" ไม่ต้องมีเงินก้อน ก็เริ่มลงทุนได้ !

7 แอป สร้างรายได้เสริม ไม่ต้องออกจากบ้าน ก็หาเงินได้!

ส่องรายได้คนขับส่งอาหาร ทางเลือกอาชีพยุคโควิด

6 บัญชี “ออมทรัพย์ดิจิทัล” ดอกเบี้ยดีต่อใจ สมัครง่ายผ่านออนไลน์ !

ทีเอ็มบี ควบรวม ธนชาต เป็น “ธนาคารทหารไทยธนชาต” ลูกค้าต้องปรับตัวอย่างไร?

ข่าวที่เกี่ยวข้อง

10 ธุรกิจดาวรุ่ง-ดาวร่วงปี 2568

AI-พลังงานสะอาด เทรนด์การลงทุนที่มาแรงปี68

เขย่าตลาดหุ้น ! คดีหมอบุญ ความเสียหายอาจพุ่งทะลุ 4 หมื่นล้านบาท

ส่งออกไทย ต.ค.พุ่ง 14.6% สูงสุดในรอบ 19 เดือน

Lazy Economy ดัน Grab เติบโตได้สวย

สภาพัฒน์ฯ เผย Q3/67 เศรษฐกิจไทยฟื้นโต 3% คาดทั้งปีโต 2.6%

บาทอ่อนค่า หลังสื่อนอกตีข่าว แบงก์ชาติถูกการเมืองแทรกแซง

คาดลอยกระทงปี 67 เงินสะพัดกว่า 1 หมื่นล้านบาท สูงสุดในรอบ 9 ปี

กองทุนประหยัดภาษีปีนี้แจ่มมาก ! ให้ผลตอบแทนสูงสุดกว่า 30%

แพลตฟอร์มต่างชาติยึดไทย ผูกขาดการค้าออนไลน์ ไร้การควบคุม

มาอีกราย Equinix ลงทุน Data Center ในไทย 1.6 หมื่นล้านบาท

นักเศรษฐศาสตร์มอง อินเดียอาจต้องใช้ความพยายามมากขึ้นที่จะเติบโตเร็วเท่าจีน

BOI เผยยอดลงทุน 9 เดือน พุ่งกว่า 7.2 แสนล้านบาท สูงสุดในรอบ 10 ปี

เปิด 5 รูปแบบ แชร์ลูกโซ่ กลโกงลงทุน เสี่ยงสูญเงิน

20 สัญญาณเตือนภัย บ่งขี้ธุรกิจครอบครัวจะล่มสลาย

สงครามระอุ หนุนราคาทองแตะ 2,700 ดอลลาร์ต่อออนซ์

ไทยขึ้นแท่น Digital Economy Hub หลัง Google ปักหมุดลงทุน

ทองคำโลกขึ้นไม่พัก ทำสถิติใหม่ 2,666 ดอลลาร์/ออนซ์

สูงวัยจ่ายหนัก ธุรกิจสุขภาพ มาแรงในครึ่งปีหลัง