รัฐแก้หนี้ โอกาสของรากหญ้า แต่ปัญหาของบริษัทสินเชื่อ ?

Highlight

นโยบายรัฐที่ถูกพูดถึงกันมากช่วงนี้คือความพยายามแก้ปัญหาหนี้สินของรัฐบาล ที่หลายคนหยิบเอาด้านเดียวมาพูด เช่น การเพิ่มโรงรับจำนำ พร้อมกับแซวว่าต่อให้เพิ่มอีกกี่โรงจำนำก็ไม่มีผล เพราะไม่มีของจะไปจำนำแล้ว แต่อย่างไรก็ดี แนวทางการแก้หนี้ของรัฐบาล กลับส่งผลลบต่อหุ้นไฟแนนซ์หลายบริษัทโดยเฉพาะผู้ประกอบการบัตรเครดิตอย่าง KTC ไปจนถึงบริษัทสินเชื่อทั้ง MTC SAWAD TIDLOR เรื่องราวจะเป็นอย่างไร #ทันข่าวลงทุน #รู้ไว้ไม่ตกเทรนด์ มีมาฝากคลิกอ่านได้เลย

รัฐเร่งแก้หนี้ ระยะสั้น - ระยะยาว

ปัญหาหนี้ภาคครัวเรือนถือเป็นเรื่องใหญ่ เพราะเมื่อประชาชนแบกหนี้กันเยอะ การกระตุ้นเศรษฐกิจจะได้ผลยาก เพราะรัฐบาลใส่เงินไปแค่ไหน แต่เงินก็ไหลไปที่ภาคการใช้จ่ายยาก เพราะต้องนำไปชำระหนี้ก่อน โดยเฉพาะหนี้นอกระบบ หรือหนี้ในระบบที่มีดอกเบี้ยสูง เช่น สินเชื่อบัตรเครดิต หรือสินเชื่อเงินสด รัฐบาลจึงพยายามแก้ปัญหานี้

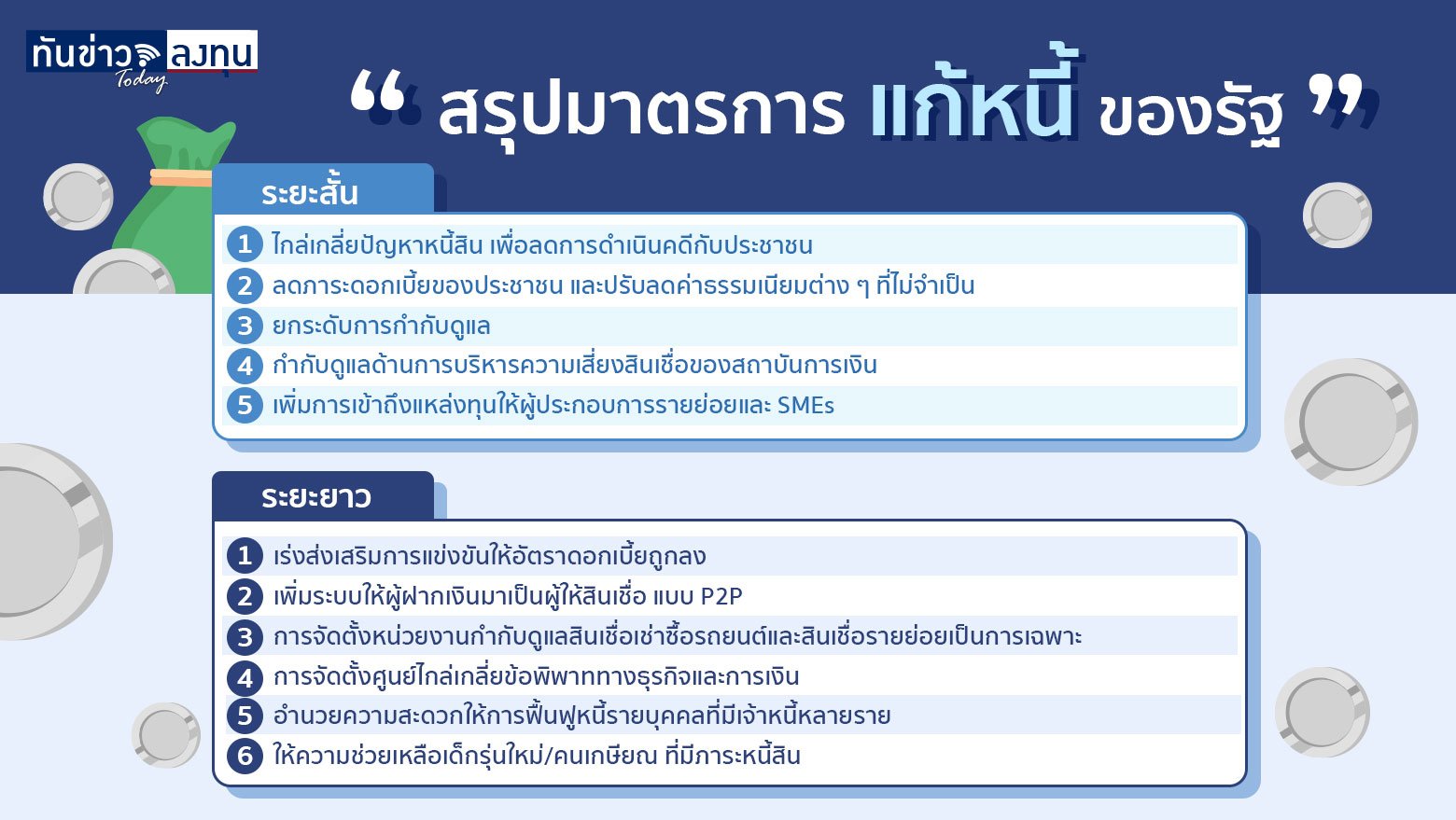

หากแจกแจงกันในรายละเอียด แบ่งเป็นมาตรการระยะสั้น และระยะยาว

มาตรการระยะสั้น เช่น

1. ไกล่เกลี่ยปัญหาหนี้สินเพื่อลดการดำเนินคดีกับประชาชน เช่น หนี้ กยศ. , หนี้สถาบันการเงินเฉพาะกิจ , หนี้สหกรณ์

2. ลดภาระดอกเบี้ยของประชาชน ทั้งในส่วนสินเชื่อรายย่อย สินเชื่อ PICO และ NANO สำหรับประชาชน ปรับลดดอกเบี้ยเงินกู้ของครูและข้าราชการ รวมถึงสหกรณ์ ปรับรูปแบบการชำระหนี้ รวมถึงปรับลดค่าธรรมเนียมต่าง ๆ ที่ไม่จำเป็น

3. ยกระดับการกำกับดูแล เช่น สำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) คุ้มครองความเป็นธรรมให้ประชาชนที่เช่าซื้อรถยนต์และรถจักรยานยนต์ ธปท. ทบทวนเพดานอัตราดอกเบี้ย และการกำกับดูแลบัตรเครดิต สินเชื่อส่วนบุคคลและสินเชื่อจำนำทะเบียน

4. กำกับดูแลไม่ให้การบริหารความเสี่ยงด้านสินเชื่อของสถาบันการเงิน/สหกรณ์ สร้างภาระแก่ผู้กู้จนเกินสมควร

5. เพิ่มการเข้าถึงแหล่งทุนให้ผู้ประกอบการรายย่อยและ SMEs เช่น จัดให้มี Soft Loan สำหรับ SME ที่เป็น NPLs เพื่อให้ธุรกิจดำเนินต่อไปได้ การเพิ่มจำนวนโรงรับจำนำและโรงรับจำนอง

สำหรับมาตรการระยะยาว หลักการสำคัญ คือ ต้องทำให้เกิดสภาพแวดล้อมของการเข้าถึงสินเชื่อได้ง่าย และมีการคุมยอดวงเงินกู้ที่เหมาะสม เช่น

1. รัฐต้องเร่งส่งเสริมการแข่งขันให้อัตราดอกเบี้ยถูกลง

2. เพิ่มระบบให้ผู้ฝากเงินมาเป็นผู้ให้สินเชื่อ แบบ P2P โดยรับความเสี่ยงมากขึ้นผ่านระบบดิจิทัล

3. การจัดตั้งหน่วยงานขึ้นมาใหม่ เพื่อกำกับดูแลสินเชื่อเช่าซื้อรถยนต์และสินเชื่อรายย่อยเป็นการเฉพาะ

4. การจัดตั้งศูนย์ไกล่เกลี่ยข้อพิพาททางธุรกิจและการเงิน เพื่อชะลอการฟ้อง

5. อำนวยความสะดวกให้การฟื้นฟูหนี้รายบุคคลที่มีเจ้าหนี้หลายราย

6. ให้ความช่วยเหลือเด็กรุ่นใหม่/คนเกษียณ ที่มีภาระหนี้สิน โดยจะออกมาตรการเพื่อลดภาระค่าใช้จ่าย เรื่องที่อยู่อาศัย และค่าเดินทางระบบขนส่งมวลชนในราคาถูก

ซึ่งนโยบายเหล่านี้ จะได้ผลหรือไม่ ยังไม่รู้ แต่ที่เห็นคือ ส่งผลลบต่อหุ้นที่ทำธุรกิจสินเชื่ออย่างมาก โดยเฉพาะ KTC นอกจากนี้ หุ้นที่ทำธุรกิจสินเชื่อจำนำทะเบียน หรือสินเชื่อบุคคล ก็ปรับตัวร่วงกันยกแผง ทั้ง MTC SAWAD และ TIDLOR

#รู้ไว้ไม่ตกเทรนด์คลิกอ่านทันข่าว

ข่าวยอดนิยม

6 แอปฯ "ออมทอง" ไม่ต้องมีเงินก้อน ก็เริ่มลงทุนได้ !

7 แอป สร้างรายได้เสริม ไม่ต้องออกจากบ้าน ก็หาเงินได้!

ส่องรายได้คนขับส่งอาหาร ทางเลือกอาชีพยุคโควิด

6 บัญชี “ออมทรัพย์ดิจิทัล” ดอกเบี้ยดีต่อใจ สมัครง่ายผ่านออนไลน์ !

ทีเอ็มบี ควบรวม ธนชาต เป็น “ธนาคารทหารไทยธนชาต” ลูกค้าต้องปรับตัวอย่างไร?

ข่าวที่เกี่ยวข้อง

10 ธุรกิจดาวรุ่ง-ดาวร่วงปี 2568

AI-พลังงานสะอาด เทรนด์การลงทุนที่มาแรงปี68

เขย่าตลาดหุ้น ! คดีหมอบุญ ความเสียหายอาจพุ่งทะลุ 4 หมื่นล้านบาท

ส่งออกไทย ต.ค.พุ่ง 14.6% สูงสุดในรอบ 19 เดือน

Lazy Economy ดัน Grab เติบโตได้สวย

สภาพัฒน์ฯ เผย Q3/67 เศรษฐกิจไทยฟื้นโต 3% คาดทั้งปีโต 2.6%

บาทอ่อนค่า หลังสื่อนอกตีข่าว แบงก์ชาติถูกการเมืองแทรกแซง

คาดลอยกระทงปี 67 เงินสะพัดกว่า 1 หมื่นล้านบาท สูงสุดในรอบ 9 ปี

กองทุนประหยัดภาษีปีนี้แจ่มมาก ! ให้ผลตอบแทนสูงสุดกว่า 30%

แพลตฟอร์มต่างชาติยึดไทย ผูกขาดการค้าออนไลน์ ไร้การควบคุม

มาอีกราย Equinix ลงทุน Data Center ในไทย 1.6 หมื่นล้านบาท

นักเศรษฐศาสตร์มอง อินเดียอาจต้องใช้ความพยายามมากขึ้นที่จะเติบโตเร็วเท่าจีน

BOI เผยยอดลงทุน 9 เดือน พุ่งกว่า 7.2 แสนล้านบาท สูงสุดในรอบ 10 ปี

เปิด 5 รูปแบบ แชร์ลูกโซ่ กลโกงลงทุน เสี่ยงสูญเงิน

20 สัญญาณเตือนภัย บ่งขี้ธุรกิจครอบครัวจะล่มสลาย

สงครามระอุ หนุนราคาทองแตะ 2,700 ดอลลาร์ต่อออนซ์

ไทยขึ้นแท่น Digital Economy Hub หลัง Google ปักหมุดลงทุน

ทองคำโลกขึ้นไม่พัก ทำสถิติใหม่ 2,666 ดอลลาร์/ออนซ์

สูงวัยจ่ายหนัก ธุรกิจสุขภาพ มาแรงในครึ่งปีหลัง