5 ข้อควรรู้ “การคุ้มครองเงินฝาก” เพิ่มความอุ่นใจในการออมทรัพย์

HighLight

“การฝากธนาคาร” ช่องทางการลงทุนที่มีความเสี่ยงน้อย ซึ่งประเทศไทย มี “สถาบันคุ้มครองเงินฝาก” ในช่วยป้องกันความเสี่ยง ซึ่งผู้ฝากเงินกับธนาคารไว้ มี 5 ข้อควรรู้ “การคุ้มครองเงินฝาก”เพื่อเพิ่มความอุ่นใจในการออมทรัพย์

ประชาชนส่วนใหญ่ “ออมเงิน” ด้วยการนำเงินไป “ฝากธนาคาร” ซึ่งเป็นช่องทางการลงทุนที่มีความเสี่ยงน้อย แต่ใช่ว่าจะไม่มีความเสี่ยงเลย ซึ่ง ประเทศไทย มีองค์กรที่ทำหน้าที่ป้องกันความเสี่ยงแก่ผู้ฝากเงิน นั่นก็คือ สถาบันคุ้มครองเงินฝาก (สคฝ.) หรือ Deposit Protection Agency – DPA

รายการ “ทันข่าว Today” รวบรวมประเด็นที่ต้องรู้ จากการสัมภาษณ์ “ทรงพล ชีวะปัญญาโรจน์” ผู้อำนวยการสถาบันคุ้มครองเงินฝาก

1. หน้าที่หลักของสถาบันคุ้มครองเงินฝาก (DPA)

1.1 คุ้มครองเงินฝากให้แก่ผู้ฝาก จ่ายคืนเงินแก่ผู้ฝากโดยเร็ว เมื่อสถาบันการเงินถูกเพิกถอนใบอนุญาต

1.2 เก็บเงินจากสถาบันการเงินที่ได้รับความคุ้มครอง เพื่อสะสมไว้เป็น “กองทุนคุ้มครองเงินฝาก” สำหรับใช้ในการจ่ายคืนเงินให้แก่ผู้ฝากตามวงเงิน และระยะเวลาที่กฎหมายกำหนด หากสถาบันการเงินใดถูกเพิกถอนใบอนุญาต

1.3 ชำระบัญชีสถาบันการเงินที่ถูกเพิกถอนใบอนุญาต และนำเงินที่ได้รับจากการชำระบัญชี จ่ายคืนแก่ผู้ฝาก กรณีที่มีเงินฝากเกินวงเงินที่กำหนด

1.4 ร่วมมือกับภาครัฐ และหน่วยงานต่าง ๆ ในการรักษาเสถียรภาพทางการเงินของสถาบันการเงิน

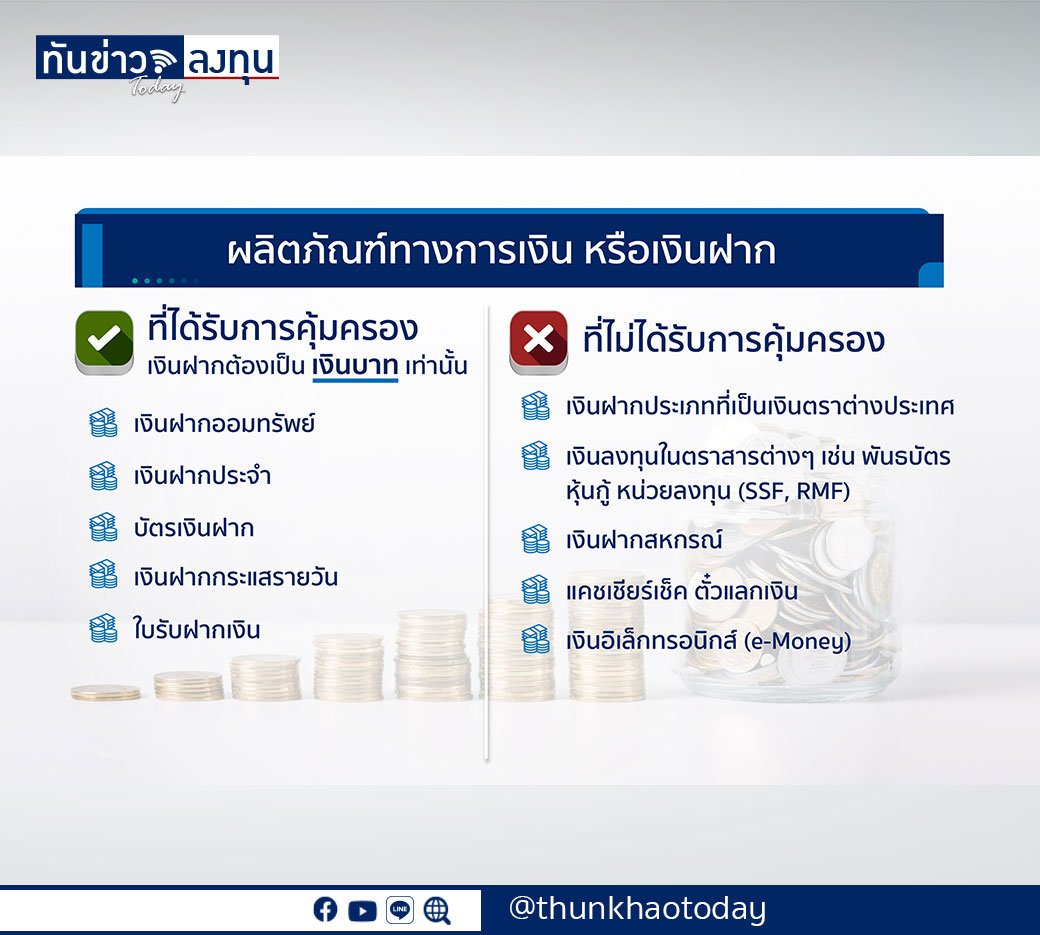

2. ผลิตภัณฑ์ทางการเงิน หรือเงินฝาก

2.1 ผลิตภัณฑ์ทางการเงิน หรือเงินฝาก ที่ได้รับการคุ้มครอง ต้องเป็น “เงินบาท” เท่านั้น

- เงินฝากออมทรัพย์

- เงินฝากประจำ

- บัตรเงินฝาก

- เงินฝากกระแสรายวัน

- ใบรับฝากเงิน

2.2 ผลิตภัณฑ์ทางการเงิน หรือเงินฝาก ที่ไม่ได้รับการคุ้มครอง

- เงินฝากประเภทที่เป็นเงินตราต่างประเทศ

- เงินลงทุนในตราสารต่าง ๆ เช่น พันธบัตร , หุ้นกู้ , หน่วยลงทุน (SSF , RMF)

- เงินฝากสหกรณ์

- แคชเชียร์เช็ค , ตั๋วแลกเงิน

- เงินอิเล็กทรอนิกส์ (e-Money)

3. ถ้าสถาบันการเงินถูกเพิกถอนใบอนุญาต กระบวนการช่วยเหลือ “ผู้ฝากเงิน” เป็นอย่างไร ?

3.1 ผู้ฝากเงินไปเปิดบัญชีใหม่กับธนาคารอื่น ด้วยการอ้างอิงหมายเลขบัตรประจำตัวประชาชน และผูก

PromptPay ไว้

3.2 สถาบันคุ้มครองจะคืนเงินฝาก ผ่าน PromptPay ให้ภายใน 30 วัน แต่ถ้าไม่มี PromptPay ก็จะจัดส่งเช็คทางไปรษณีย์

3.3 ต้องจ่ายเงินค่าคุ้มครองเงินฝากหรือไม่ ?

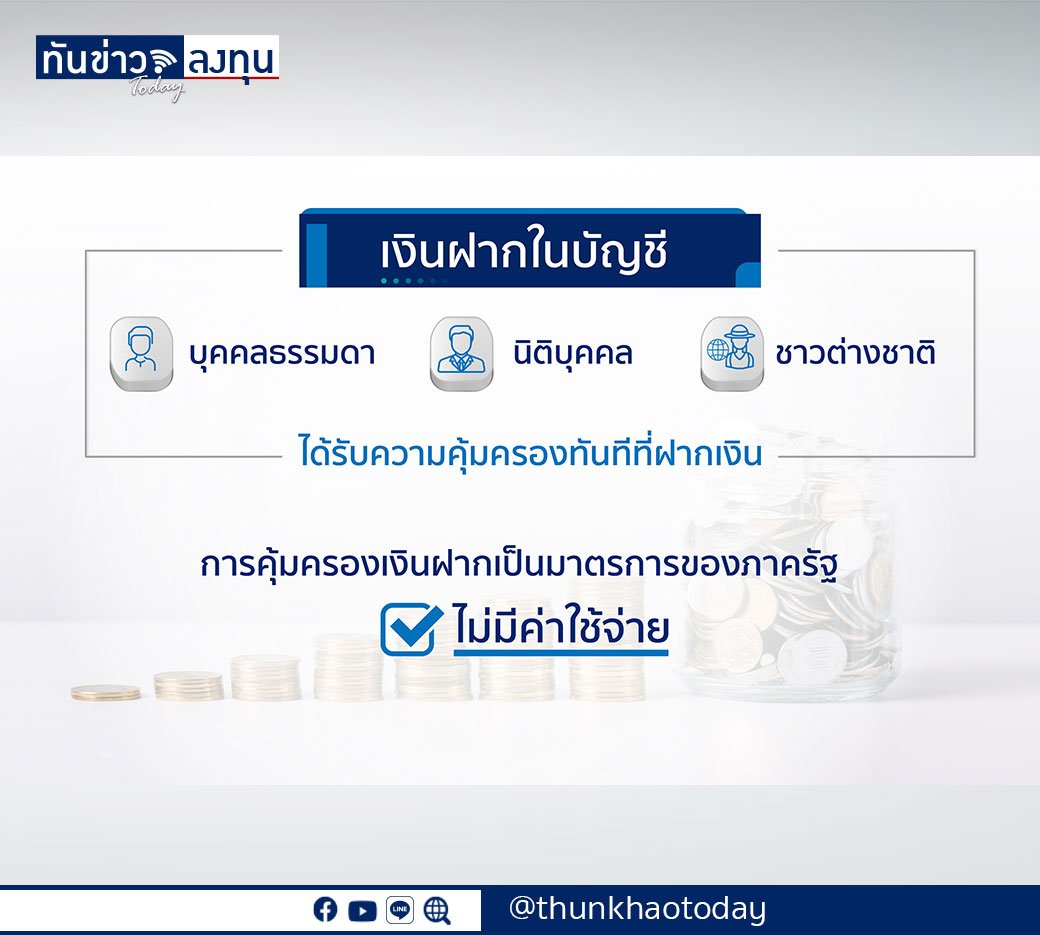

ไม่ต้อง เพราะ การจ่ายคืนเงินฝากเป็นมาตรการของรัฐ เพื่อช่วยเงินผู้ฝากเงินทั่วไปโดยเฉพาะผู้ฝากเงินรายย่อย ซึ่งการคุ้มครองนี้ เงินฝากของประชาชนจะได้รับการคุ้มครองโดยอัตโนมัติอยู่แล้วทันทีที่นำเงินไปฝากกับสถาบันการเงินที่อยู่ภายใต้การคุ้มครอง และในกรณีที่สถาบันการเงินล้มหรือถูกปิดกิจการผู้ฝากก็ให้ดำเนินการรับเงินตามข้อ 3.1

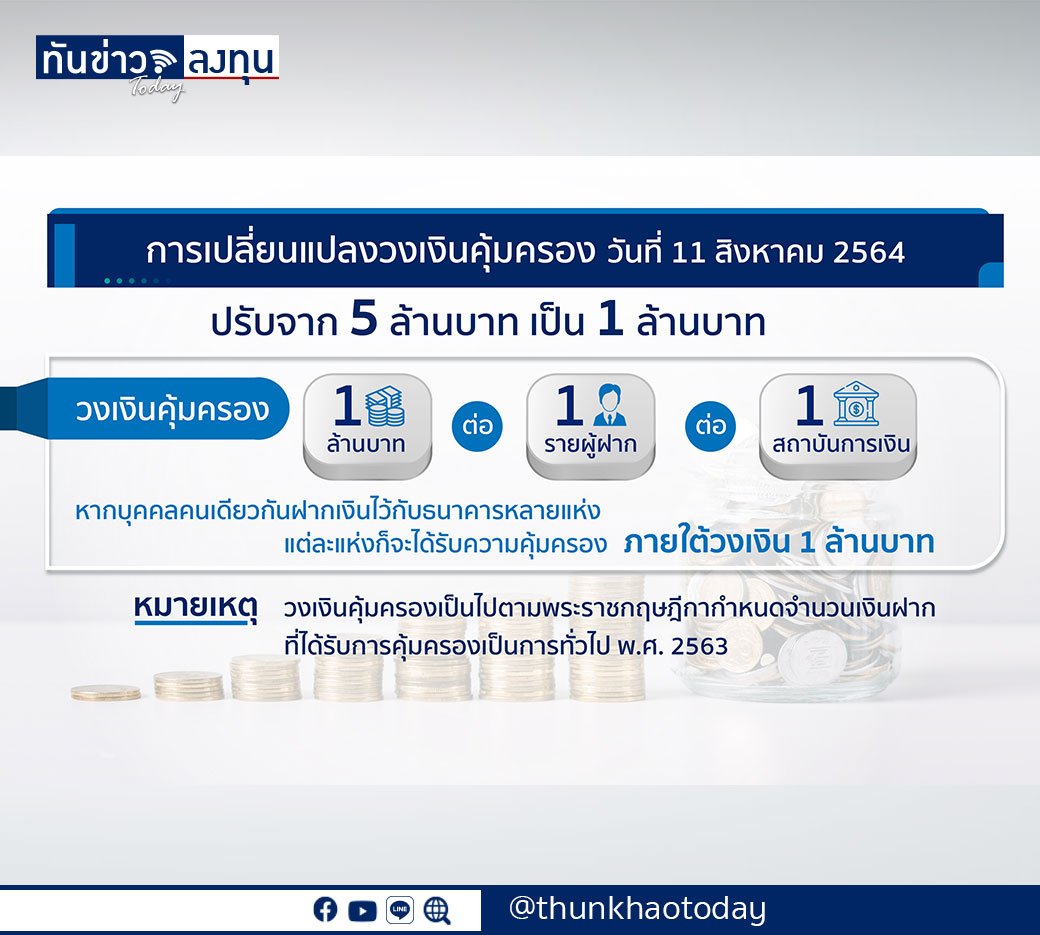

4. ตั้งแต่ 11 ส.ค. 64 เป็นต้นไป วงเงินคุ้มครองเงินฝาก ลดเหลือ 1 ล้านบาท

ปัจจุบัน วงเงินคุ้มครองเงินฝากอยู่ที่ 5 ล้านบาท แต่นับจากวันที่ 11 สิงหาคม 2564 เป็นต้นไป วงเงินคุ้มครอง ลดจาก 5 ล้านบาท เหลือ 1 ล้านบาท หมายความว่า เงินฝากในแต่ละแบงก์จะลดการคุ้มครองเหลือเพียง 1 ล้านบาท หรือทุกแบงก์รวมกันคือ 1 ล้านบาท นั่นเอง

(วงเงินคุ้มครอง 1 ล้านบาทต่อ 1 รายผู้ฝาก ต่อ 1 สถาบันการเงิน หากบุคคลคนเดียวกันฝากเงินไว้กับธนาคารหลายแห่ง แต่ละแห่งก็จะได้รับความคุ้มครอง ภายใต้วงเงิน 1 ล้านบาท

หมายเหตุ: วงเงินคุ้มครองเป็นไปตามพระราชกฤษฎีกากำหนดจำนวนเงินฝากที่ได้รับการคุ้มครองเป็นการทั่วไป พ.ศ. 2563

5. ช่องทางการติดต่อ สถาบันคุ้มครองเงินฝาก (DPA)

5.1 www.dpa.or.th

5.2 เฟซบุ๊ก : สถาบันคุ้มครองเงินฝาก OPA

5.3 โทร 1158

เงินฝากธนาคาร เป็นเพียงส่วนหนึ่งของ “การออม”

ผู้อำนวยการสถาบันคุ้มครองเงินฝาก แนะนำว่า เงินฝากธนาคาร ไม่ใช่ทางเลือกที่ดีสุดสำหรับการออม ควรแบ่งเงินออม ไปลงทุนในตราสารทุน , ตราสารหนี้ , ทองคำ หรือการลงทุนในอสังหาริมทรัพย์ ซึ่งจังหวะนี้อาจเป็นจังหวะที่มีทางเลือกในการลงทุนอสังหาริมทรัพย์ ซึ่ง การออมที่ดี คือการแบ่งสัดส่วนนำไปลงทุนได้หลายส่วน เพื่อให้ได้ผลตอบแทนที่ดีในอนาคต

ข่าวยอดนิยม

6 แอปฯ "ออมทอง" ไม่ต้องมีเงินก้อน ก็เริ่มลงทุนได้ !

7 แอป สร้างรายได้เสริม ไม่ต้องออกจากบ้าน ก็หาเงินได้!

ส่องรายได้คนขับส่งอาหาร ทางเลือกอาชีพยุคโควิด

6 บัญชี “ออมทรัพย์ดิจิทัล” ดอกเบี้ยดีต่อใจ สมัครง่ายผ่านออนไลน์ !

ทีเอ็มบี ควบรวม ธนชาต เป็น “ธนาคารทหารไทยธนชาต” ลูกค้าต้องปรับตัวอย่างไร?

ข่าวที่เกี่ยวข้อง

10 ธุรกิจดาวรุ่ง-ดาวร่วงปี 2568

AI-พลังงานสะอาด เทรนด์การลงทุนที่มาแรงปี68

เขย่าตลาดหุ้น ! คดีหมอบุญ ความเสียหายอาจพุ่งทะลุ 4 หมื่นล้านบาท

ส่งออกไทย ต.ค.พุ่ง 14.6% สูงสุดในรอบ 19 เดือน

Lazy Economy ดัน Grab เติบโตได้สวย

สภาพัฒน์ฯ เผย Q3/67 เศรษฐกิจไทยฟื้นโต 3% คาดทั้งปีโต 2.6%

บาทอ่อนค่า หลังสื่อนอกตีข่าว แบงก์ชาติถูกการเมืองแทรกแซง

คาดลอยกระทงปี 67 เงินสะพัดกว่า 1 หมื่นล้านบาท สูงสุดในรอบ 9 ปี

กองทุนประหยัดภาษีปีนี้แจ่มมาก ! ให้ผลตอบแทนสูงสุดกว่า 30%

แพลตฟอร์มต่างชาติยึดไทย ผูกขาดการค้าออนไลน์ ไร้การควบคุม

มาอีกราย Equinix ลงทุน Data Center ในไทย 1.6 หมื่นล้านบาท

นักเศรษฐศาสตร์มอง อินเดียอาจต้องใช้ความพยายามมากขึ้นที่จะเติบโตเร็วเท่าจีน

BOI เผยยอดลงทุน 9 เดือน พุ่งกว่า 7.2 แสนล้านบาท สูงสุดในรอบ 10 ปี

เปิด 5 รูปแบบ แชร์ลูกโซ่ กลโกงลงทุน เสี่ยงสูญเงิน

20 สัญญาณเตือนภัย บ่งขี้ธุรกิจครอบครัวจะล่มสลาย

สงครามระอุ หนุนราคาทองแตะ 2,700 ดอลลาร์ต่อออนซ์

ไทยขึ้นแท่น Digital Economy Hub หลัง Google ปักหมุดลงทุน

ทองคำโลกขึ้นไม่พัก ทำสถิติใหม่ 2,666 ดอลลาร์/ออนซ์

สูงวัยจ่ายหนัก ธุรกิจสุขภาพ มาแรงในครึ่งปีหลัง