จัดพอร์ตกองทุนแบบ Asset Allocation และ Rebalance ทำอย่างไร

Highlight

พอร์ตการลงทุนของแต่ละคนมีความแตกต่างกันไปตามระยะเวลาในการลงทุน ช่วงอายุ หรือการรับความเสี่ยงในสินทรัพย์ที่ลงทุนได้มากน้อยมากกว่ากัน อย่างไรก็ตามเกือบทุกรูปแบบของการลงทุนจะต้องมีการจัด Asset Allocation ที่เหมาะสม และเมื่อลงทุนไประยะหนึ่งแล้ว จะต้อง Rebalance พอร์ต เพื่อปรับสัดส่วนการลงทุนให้เหมาะสมกับสถานการณ์และรูปแบบการลงทุนที่กำหนดไว้ เพื่อให้ผลตอบแทนเป็นไปตามเป้าหมาย

เรามักได้ยินกูรูแนะนำว่าแนวทางลงทุนที่ดีคือการจัดพอร์ตแบบ Asset Allocation เพราะสร้างโอกาสรับผลตอบแทนและกระจายความเสี่ยงควบคู่กัน อยากเริ่มต้นจัดพอร์ตจะเริ่มอย่างไร แล้วรู้ได้อย่างไรว่าเมื่อไหร่ควรเริ่มปรับพอร์ต

คุณ ชัชพล ตันเจริญ ผู้ช่วยนักวิเคราะห์กองทุน บมจ.หลักทรัพย์ฟิลลิป เผยเคล็ดลับแนวทางการจัดพอร์ตลงทุนแบบ Asset Allocation และ Rebalance ควรทำอย่างไร

แต่ก่อนจะไปถึงกลยุทธ์การจัดพอร์ต เรามารู้จักกับคำว่า “Asset Allocation” กันก่อน

เรามักจะได้ยินกันบ่อยว่าถ้าจะปรึกษาเกี่ยวกับการลงทุนนั้น จะต้องจัดพอร์ตแบบ Asset Allocation เพื่อกระจายความเสี่ยง

Asset Allocation แปลตามศัพท์ “Asset” คือ สินทรัพย์ลงทุน “Allocation” คือการจัดสรร ปันส่วน กระจายความเสี่ยง และการจัดพอร์ตแบบ Asset Allocation มีความสำคัญมากเมื่อเราลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง

ถ้าเราลงทุนในกองทุนหุ้นกองเดียวเลย 100% หากกองทุนหุ้นตก ทำให้มีความเสี่ยงสูงที่จะขาดทุน ซึ่งเป็นตัวอย่างของการลงทุนที่ไม่ได้ทำ Asset Allocation

สมมุตินักลงทุนมีเงิน 1 ล้านบาท กระจายพอร์ตการลงทุนไปหลากหลายสินทรัพย์ หากมีสถานการณ์ที่หุ้นขึ้น หรือหุ้นลง ก็ยังมีการกระจายความเสี่ยงของพอร์ตการลงทุนในสินทรัพย์อื่นบ้าง “ยิ่งนักลงทุน ลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง การจัด Asset Allocation มีความสำคัญมาก” คุณชัชพล กล่าว

หลักเกณฑ์ในการจัด Asset Allocation

การจัด Asset Allocation ไม่มีสูตรตายตัว แต่ขึ้นอยู่กับเป้าหมายการลงทุนของแต่ละบุคคล บางคนรับความเสี่ยงได้ต่ำก็จะลงทุนในกองทุนตราสารหนี้ การจัด Asset Allocation อาจจะเน้นกระจายการลงทุนในกองทุนตราสารหนี้ระยะสั้น หรือระยะกลาง ความเสี่ยงค่อนข้างต่ำไม่ต้องห่วงอะไรมากนัก

แต่ถ้าเป็นคนพร้อมลุย! รับความเสี่ยงสูงได้ สามารถลงทุนในกองหุ้น ก็ต้องมี Asset Allocation ในหุ้นหลายตัว กองทุนหุ้นหลายกลุ่ม เพื่อกระจายความเสี่ยง ซึ่งค่อนข้างสำคัญ นักลงทุนบางคนไม่รู้ว่าตนเองรับความเสี่ยงได้เท่าไหร่ และไม่รู้ว่าจะจัดสัดส่วนความเสี่ยงอย่างไร จึงต้องมาศึกษาว่าความเสี่ยงในการลงทุนมีลักษณะอย่างไร

เกณฑ์ในการวัดความเสี่ยงในการลงทุน

ด้านระยะเวลา

มีเกณฑ์ในการวัดระดับความเสี่ยงที่รับได้ นักลงทุนบางคนอาจดูเรื่องของระยะเวลาที่ลงทุน มีเป้าหมายการลงทุนจัดพอร์ตไว้ใช้ยามเกษียณ เช่น มีเวลาการลงทุน 30 ปี ระยะเวลายาวพอสมควร ลงทุนในกองทุนหุ้น 30 ปีสามารถก้าวผ่านความผันผวนระยะสั้นได้ เพื่อผลตอบแทนระยะยาวที่สูงกว่า

บางคนมีระยะเวลาการลงทุนนาน 30 ปีเช่นกัน แต่ไปลงทุนในกองทุนตราสารหนี้ การเติบโตไม่มาก ถือว่าน่าเสียดายสำหรับระยะเวลาการลงทุนที่มีตั้งเยอะ นักลงทุนอาจใช้เกณฑ์เรื่องของเวลามาตัดสินว่าควรจัดพอร์ตที่มีความเสี่ยงสูง แต่ไม่ใช่ว่ามีเงิน 1 ล้านบาทกับเวลาอีก 30 ปีในการลงทุน จะลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงทั้งหมด นักลงทุนแต่ละคนอาจมีหลายเป้าหมายในการลงทุนต่างกันออกไป จึงควรจัด Asset Allocation ทั้งกลุ่มความเสี่ยงต่ำและความเสี่ยงสูงอย่างเหมาะสม และบางคนอาจมีหลายพอร์ต Asset Allocation ได้เช่นเดียวกัน

การจัด Asset Allocation ตามเกณฑ์อายุ

ถ้าสมมุติว่า อายุ 30 ปี ก็จะแนะนำให้ใช้เกณฑ์เรื่องของการลงทุน ล้อไปกับการจัดพอร์ตการลงทุนในระยะยาว สามารถจัด Asset Allocation เสี่ยงสูงได้มาก แต่ถ้าระยะเวลาลงทุนเหลือน้อย เช่น อายุ 55 ปี ก็อาจจะต้องลงทุนที่มีความเสี่ยงต่ำลง

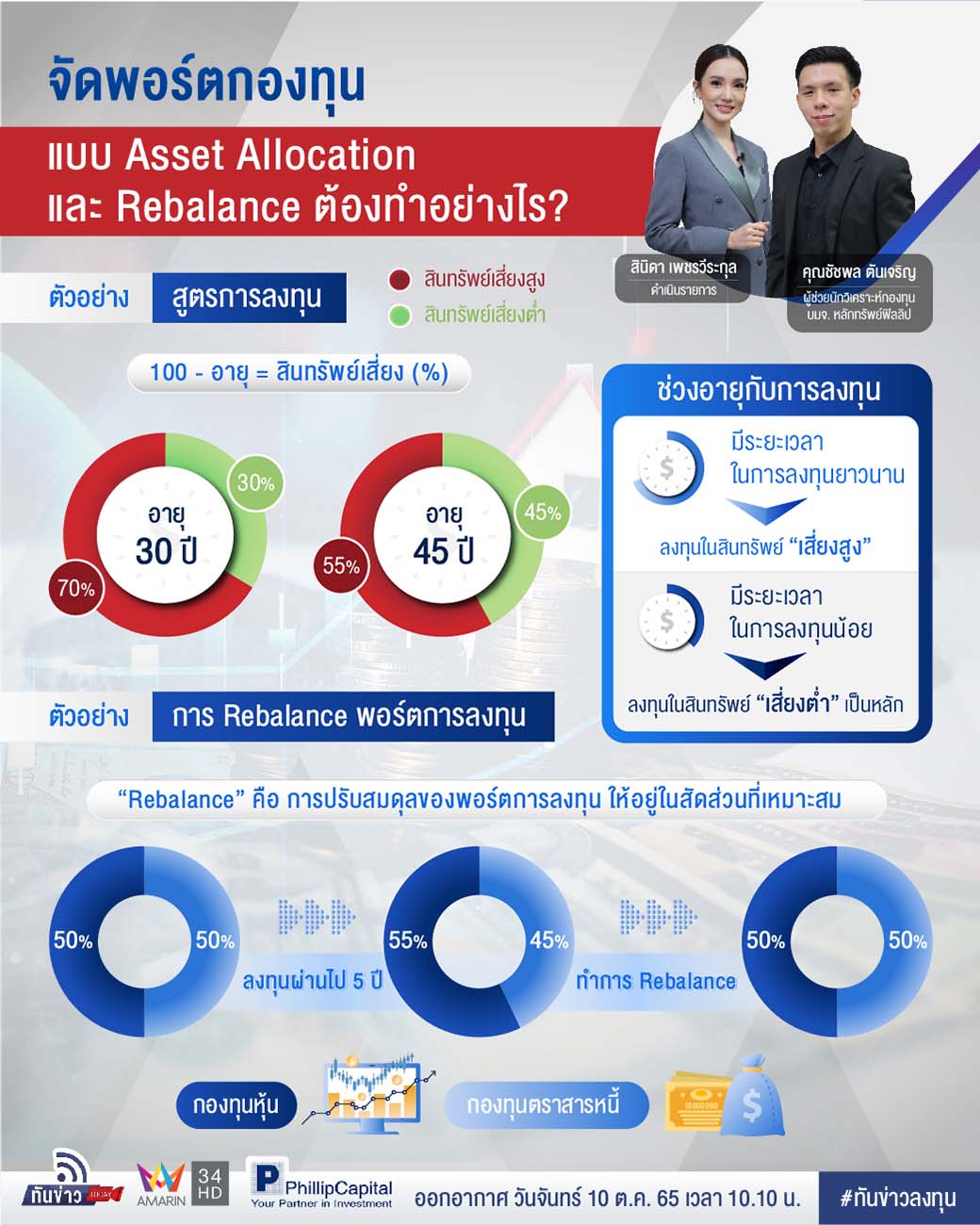

อายุ 30 ปี จะจัด Asset Allocation แบบไหนดีนั้น บมจ.ฟิลลิป แคปิตอล ก็จะมีสูตรคำนวณให้ง่ายๆ แนะนำสูตร 100-อายุ ซึ่งสูตรนี้อ้างอิงมาจาก www.SET.or.th นำมาเป็นเกณฑ์ในการคำนวณการลงทุนเบื้องต้น

100- อายุ = สินทรัพย์เสี่ยง (%)

ถ้าอายุ 30 ปี ก็เท่ากับว่าสามารถรับความเสี่ยงการลงทุนสูงได้ถึง 70% ของพอร์ตลงทุน หรือลงทุนในหุ้นได้ถึง 70% อย่างไรก็ตาม ไม่ได้เป็นสูตรตายตัว

นาย A และ นาย B มีอายุ 30 ปีเท่ากัน อาจมีเป้าหมายการลงทุนที่แตกต่างกัน มีรายได้ไม่เท่ากัน อาจจะไม่เหมาะที่จะใช้เกณฑ์ 100 มาลบอายุ แต่ทั้งนี้เกณฑ์ดังกล่าวเป็นเพียงเกณฑ์คร่าวๆ เท่านั้น

ถ้าอายุ 45 ปี หากให้เกณฑ์อายุมาคำนวณก็คือ 100-45 = 55 ดังนั้นเท่ากับว่า ยังสามารถลงทุนในสินทรัพย์เสี่ยงได้ 55% ระยะเวลาที่จะลงทุนในสินทรัพย์เสี่ยงน้อยลงกว่าคนอายุ 30 ปี ถ้าหากลงทุนหุ้นในสัดส่วนเดิม ซึ่งหุ้นถือเป็นสินทรัพย์มีความเสี่ยงสูง เมื่อถึงอายุ 60 ปี หุ้นอาจยังขาดทุนอยู่ ก็อาจจะไม่มีเวลามากพอที่จะรอเพื่อให้ฟื้นตัวกลับมา

ดังนั้นพอร์ตการลงทุน เมื่ออายุมากขึ้นก็อาจจะต้อง Rebalance หรือปรับสินทรัพย์เสี่ยงลงมาให้สอดคล้องกับช่วงอายุของผู้ลทุน

การ Rebalance คืออะไร

นักลงทุนมือใหม่อาจยังไม่เข้าใจคำว่า Rebalance คืออะไร คำว่า Rebalance คือการรักษาสมดุลของพอร์ต ซึ่งนอกเหนือจากการปรับสัดส่วนหุ้นจาก 70% เหลือ 55% ตามอายุแล้ว นักลงทุนบางคนอาจคิดว่ากลยุทธ์การจัดพอร์ตความเสี่ยงปานกลาง มีหุ้น 50% มีตราสารหนี้ 50% อาจจะเป็นจุดสมดุลของพอร์ตลงทุน

ซึ่งนี่คือความหมายของม “Rebalance” ก็คือการปรับสมดุลของพอร์ตลงทุนให้อยู่ในสัดส่วนที่เหมาะสม

การลงทุนในระยะยาว สมมุติพอลงทุนผ่านไป 5 ปีสัดส่วนของหุ้นไม่ได้อยู่ที่ 50 : 50 แล้ว หุ้นโตไวกว่า อาจกลายเป็นพอร์ตหุ้น 55% ตราสารหนี้ 45% แต่เมื่อกลับมาพิจารณาถึงความเหมาะสมในการลงทุนที่กำหนดไว้ว่า สัดส่วนหุ้นและตราสารหนี้ต้องอยู่ที่ 50 : 50 เราก็ต้อง Rebalance ทั้งสองส่วนลงทุนนี้ให้เท่ากัน โดยลดน้ำหนักการลงทุนในหุ้นลง และเพิ่มตราสารหนี้

ดังนั้น เราต้องทบทวนพอร์ตลงทุนอยู่เสมอ และ Rebalance พอร์ต ปรับสัดส่วนการลงทุนที่เหมาะสม หรือแม้แต่สินทรัพย์ที่ลงทุนอยู่ เช่น เมื่อ 2 ปีก่อน มองว่าสินทรัพย์นั้นดีมาก เช่น กองทุนหุ้นต่างประเทศ แต่ผ่านมา 2 ปี พื้นฐานอาจจะเปลี่ยนแล้ว อนาคตอาจจะไม่มั่นคงแข็งแกร่งเหมือนเมื่อ 2 ปีก่อน

เพราะฉะนั้นการ Rebalance อาจหมายรวมถึงการกลับมาทบทวนสินทรัพย์ที่ลงทุนและสับเปลี่ยนกองทุนถ้าไม่ได้เป็นไปตามคาดการณ์ ซึ่งในทางปฏิบัติ คือ การขายกองทุนที่มีแนวโน้มจะให้ผลตอบแทนน้อยออกไป แล้วซื้อกองทุนที่มีโอกาสให้ผลตอบแทนสูงกว่าเข้ามาแทน แต่ทางด้านจิตวิทยาการลงทุน นักลงทุนจะรู้สึกแย่ที่จะขายกองทุนที่ขาดทุนออก แต่ถ้าบอกว่าเป็นการ “สับเปลี่ยน” ไปกองทุนใหม่ จะรู้สึกดีขึ้น

นักลงทุนโดยปกติอาจจะไม่ได้มีเวลาติดตามพอร์ตการลงทุนสม่ำเสมอ อาจต้องดูแลธุรกิจ ต้องทำงาน หรือดูแลลูกเป็นต้น เมื่อกลับมาดูพอร์ตอีกครั้ง อาจไม่ได้เป็นอย่างที่คาดไว้ เช่น จัด Asset Allocation ในพอร์ตลงทุนหุ้น 5 กองทุน ขาดทุนหมดเลย นักลงทุนเกิดความกังวล จะทำอย่างไรดี

ทาง Phillip มีที่ปรึกการลงทุนที่คอยแนะนำได้ว่า ควรแก้ไขหรือปรับพอร์ตอย่างไร หากเจอสถานการณ์ที่ภาวะตลาดผันผวน หรือแนะนำกองทุนที่สะสมเพิ่มได้ และกองทุนไหนควรสับเปลี่ยน หรือ Rebalance ออก อายุมากขึ้นโจทย์การลงทุนเปลี่ยนไปหรือไม่

เป้าหมายการลงทุนใกล้ถึงหรือยัง สามารถปรึกษาการลงทุนของ Phillip ได้ ซึ่งผู้เชี่ยวชาญการลงทุนสามารถให้คำปรึกษาที่เหมาะสมกับนักลงทุนได้

การบริหารความเสี่ยงในการลงทุน ควรทำอย่างไร

สมมุติว่าจากสถานการณ์ปี 2022 นักลงทุนจัดทั้งหมด 5 Asset แต่ติดลบทุก Asset ทำอย่างไรดี ซึ่งจริงๆแล้ว การทำ Asset Allocation ถ้าดูดีๆ มันดูติดลบแต่ Asset แต่ละตัวจะติดลบไม่เหมือนกัน นักลงทุนจะได้เรียนรู้ว่า กองทุนที่มีโอกาสเติบโตที่ดี ก็มีจังหวะที่แย่เหมือนกัน แต่จริงๆแล้วคือโอกาสในการลงทุนเหมือนกัน ถือเป็นการเรียนรู้ด้วยตนเอง

ถ้าสินทรัพย์ที่ลงทุนไปแล้วขาดทุน ให้นักลงทุนย้อนกลับไปที่เป้าหมายการลงทุนว่ามาถึงจุดที่ต้องการใช้เงินแล้วหรือยัง หรือสามารถลงทุนต่อเนื่องได้ในระยะยาว และมีเงินพร้อมจะ DCA ต่อไปเรื่อยๆ หรือเป็นเงินก้อนสุดท้ายแล้วและจะเกษียณในอีก 3 ปีข้างหน้า วิธีคิดของนักลงทุนแต่ละคนไม่เหมือนกัน การจัดพอร์ตก็ไม่เหมือนกัน

จัดพอร์ตกองทุนแบบ Asset Allocation และ Rebalance ควรทำอย่างไรนั้น จึงเป็นหน้าที่ของผู้แนะนำการลงทุนที่ปรึกษาการลงทุน ทีมนักวิเคราะห์ ที่ทำการศึกษามาแล้วล่วงหน้า และให้รายละเอียดกับนักลงทุนได้ ซึ่งเป็นจุดสำคัญที่ Phillip Fund Supermart ได้เตรียมความพร้อมให้บริการกับนักลงทุน ไม่ว่าจะเป็นกลุ่ม Asset ที่น่าลงทุน กองทุนของ บลจ.ไหนมีความโดดเด่นมากกว่ากัน ผู้ช่วยของนักลงทุนจะให้ความสำคัญมาก

Phillip Fund SuperMart ลงทุนได้สะดวกในทุกกองรวม ให้คำแนะนำการลงทุนที่เป็นกลางและทันสถานการณ์ และซื้อออนไลน์ กองทุนลดหย่อนภาษีได้ถึง 20 บลจ.

ผู้สนใจลงทุน สามารถนัดปรึกษา หรือ ติดต่อผ่านช่องทางต่อไปนี้คือ

Facebook : PhillipCapital Thailand

LINE : @Phillipcapital

YouTube : PhillipCapital TH

โทร. 02-635-1718

ข่าวยอดนิยม

6 แอปฯ "ออมทอง" ไม่ต้องมีเงินก้อน ก็เริ่มลงทุนได้ !

7 แอป สร้างรายได้เสริม ไม่ต้องออกจากบ้าน ก็หาเงินได้!

ส่องรายได้คนขับส่งอาหาร ทางเลือกอาชีพยุคโควิด

6 บัญชี “ออมทรัพย์ดิจิทัล” ดอกเบี้ยดีต่อใจ สมัครง่ายผ่านออนไลน์ !

ทีเอ็มบี ควบรวม ธนชาต เป็น “ธนาคารทหารไทยธนชาต” ลูกค้าต้องปรับตัวอย่างไร?

ข่าวที่เกี่ยวข้อง

10 ธุรกิจดาวรุ่ง-ดาวร่วงปี 2568

AI-พลังงานสะอาด เทรนด์การลงทุนที่มาแรงปี68

เขย่าตลาดหุ้น ! คดีหมอบุญ ความเสียหายอาจพุ่งทะลุ 4 หมื่นล้านบาท

ส่งออกไทย ต.ค.พุ่ง 14.6% สูงสุดในรอบ 19 เดือน

Lazy Economy ดัน Grab เติบโตได้สวย

สภาพัฒน์ฯ เผย Q3/67 เศรษฐกิจไทยฟื้นโต 3% คาดทั้งปีโต 2.6%

บาทอ่อนค่า หลังสื่อนอกตีข่าว แบงก์ชาติถูกการเมืองแทรกแซง

คาดลอยกระทงปี 67 เงินสะพัดกว่า 1 หมื่นล้านบาท สูงสุดในรอบ 9 ปี

กองทุนประหยัดภาษีปีนี้แจ่มมาก ! ให้ผลตอบแทนสูงสุดกว่า 30%

แพลตฟอร์มต่างชาติยึดไทย ผูกขาดการค้าออนไลน์ ไร้การควบคุม

มาอีกราย Equinix ลงทุน Data Center ในไทย 1.6 หมื่นล้านบาท

นักเศรษฐศาสตร์มอง อินเดียอาจต้องใช้ความพยายามมากขึ้นที่จะเติบโตเร็วเท่าจีน

BOI เผยยอดลงทุน 9 เดือน พุ่งกว่า 7.2 แสนล้านบาท สูงสุดในรอบ 10 ปี

เปิด 5 รูปแบบ แชร์ลูกโซ่ กลโกงลงทุน เสี่ยงสูญเงิน

20 สัญญาณเตือนภัย บ่งขี้ธุรกิจครอบครัวจะล่มสลาย

สงครามระอุ หนุนราคาทองแตะ 2,700 ดอลลาร์ต่อออนซ์

ไทยขึ้นแท่น Digital Economy Hub หลัง Google ปักหมุดลงทุน

ทองคำโลกขึ้นไม่พัก ทำสถิติใหม่ 2,666 ดอลลาร์/ออนซ์

สูงวัยจ่ายหนัก ธุรกิจสุขภาพ มาแรงในครึ่งปีหลัง