กรุงศรี มอง SET Q3/65 ยังอยู่ ณ ขอบเหว จับตาผลกระทบดอกเบี้ยขาขึ้น กลุ่มขนส่ง-พลังงานเด่น

Highlight

มุมมองการลงทุนของ บล.กรุงศรี ในไตรมาส 3/65 ระบุว่า “3Q22 Strategy: ณ ขอบเหว” โดยให้เป้าหมายดัชนีตลาดหุ้นไทย (SET Index) ภายในสิ้นปี 65 ที่ 1,630-1,670 จุด โดยมองว่าตลาดหุ้นไทยยังปลอดภัยจากผลกระทบจากการขึ้นดอกเบี้ยของธนาคารแห่งประเทศไทย แม้การขึ้นดอกเบี้ยจะกระทบทั้งผลตอบแทนของตลาดและกำไร แต่ขึ้นอยู่กับสภาวะเศรษฐกิจ อย่างไรก็ตาม ข้อมูลในอดีตบ่งชี้ว่าผลตอบแทนของตลาดหุ้นยังเป็นบวกในช่วง 3-6 เดือนข้างหน้า

บล.กรุงศรี มองว่า ธนาคารกลางทั่วโลกเพิ่มการต่อสู้เพื่อควบคุมเงินเฟ้อที่สูงขึ้นด้วยการขึ้นดอกเบี้ยที่ดุดันขึ้น โดยเฉพาะธนาคารกลางสหรัฐ (เฟด) ที่ปรับขึ้นดอกเบี้ย 75bp ในเดือน มิ.ย.และเป็นไปได้ว่าจะขึ้นอีก 75bps ในเดือนก.ค. ทำให้การขึ้นดอกเบี้ย 50bp จะกลายเป็นระดับปกติของเฟด แทนที่ระดับ 25bp ยกเว้นว่าแนวโน้มเงินเฟ้อส่งสัญญาณว่าผ่านจุดสูงสุดไปแล้ว

“เงินเฟ้อและราคาน้ำมันจะกระทบการฟื้นตัวของการบริโภคในประเทศ ธนาคารแห่งประเทศไทย(ธปท.) เริ่มการใช้นโยบายการเงินเข้มงวดและการขึ้นดอกเบี้ยนโยบายจะเพิ่มความผันผวนของตลาด ผลกระทบของการใช้นโยบายการเงินเข้มงวดเริ่มทำให้เศรษฐกิจชะลอตัวต่อ ลบ.กรุงศรีฯคาดเป้าหมาย SET index สิ้นปีนี้ที่ 1,630-1670 จุด”

ท้ายที่สุดเฟดจะปรับขึ้นดอกเบี้ยสู่ระดับตึงตัว (restrictive territory) และทำให้ภาวะการเงินตึงตัว ซึ่งเป็นปัจจัยกดดันการเติบโตของเศรษฐกิจ เป็นที่เห็นได้ชัดว่าการบริหารให้เกิด “soft landing” ของเศรษฐกิจเป็นงานที่ท้าทาย เนื่องจากคาดการณ์เศรษฐกิจถดถอยในช่วง 12 เดือนข้างหน้าสูงขึ้นแบบทวีคูณทั้งในภาคการเงินและธุรกิจ แม้ว่าเฟดจะคาดการณ์โอกาสเศรษฐกิจถดถอยน้อยกว่ามาก

ในแง่ปัจจัยภายนอก นักลงทุนจำเป็นต้องจับตาสถานการณ์ในยูเครน และนโยบายโควิดของประเทศจีนเนื่องจากเป็นปัจจัยกระทบเงินเฟ้อโดยตรง ส่วนในไทยเชื่อว่าภาวะเศรษฐกิจถดถอยในเศรษฐกิจประเทศพัฒนาแล้วจะส่งผลกระทบโดยตรงต่อเศรษฐกิจไทยผ่านการชะลอตัวของการส่งออกและภาคการผลิต

อย่างไรก็ตาม การใช้จ่ายผู้บริโภคที่แข็งแกร่ง และการฟื้นตัวของภาคบริการจะสร้างแรงหนุนบางส่วนให้เศรษฐกิจ อีกประเด็นหนุนเศรษฐกิจไทย (และเศรษฐกิจภูมิภาค) ที่อาจเกิดขึ้น คือ เศรษฐกิจจีน หากรัฐบาลจีนตัดสินใจใช้มาตรการกระตุ้นที่รุนแรง และ/หรือ ในวงกว้างขึ้น

บล.กรุงศรี มองว่า สำหรับประเทศไทย คาดว่าจะเผชิญปัจจัยกดดันรุนแรงขึ้น เศรษฐกิจไทยจะทนพายุจากเศรษฐกิจทั่วโลกในรอบนี้ได้หรือไม่? การส่งออกเสียโมเมนตัมการเติบโต เงินเฟ้อที่สูงกว่าคาด และการเติบโตอ่อนแอลงเป็นประเด็นน่ากังวล

ประเทศไทยมีแนวโน้มเผชิญแรงกดดันทางเศรษฐกิจในช่วง 6-12 เดือนข้างหน้า โดยเฉพาะรอบนี้มีความท้าทายมากขึ้นเนื่องจากเศรษฐกิจยังไม่ได้ฟื้นตัวจากการระบาดของโควิดอย่างเต็มที่ ภาคการส่งออกซึ่งเป็นแกนหลักในการฟื้นตัวของเศรษฐกิจกำลังเสียโมเมนตัมจากดีมานด์ทั่วโลกอ่อนแอลง ล่าสุดเงินเฟ้อที่เพิ่มขึ้นเร็วกว่าคาดและการเติบโตชะลอตัวลงเป็นประเด็นที่น่ากังวล เนื่องจากธนาคารกลางมีแนวโน้มจะใช้นโยบายเข้มงวดขึ้นในช่วงโมเมนตัมการเติบโตเศรษฐกิจอ่อนแอลง

ดีมานด์ทั่วโลกมีแนวโน้มชะลอตัวลงอย่างน้อยในระยะสั้น ให้มีดาวน์ไซด์ต่อการส่งออกไทยมากขึ้น ทำให้เกิดความเสี่ยงของเศรษฐกิจด้านซัพพลาย การส่งออกชะลอตัวจะเป็น domino effect ไปยังภาคการผลิต เนื่องจากเศรษฐกิจไทยขับเคลื่อนด้วยการส่งออก จึงได้รับผลกระทบจากอุปสงค์ทั่วโลกที่อ่อนแอลง ภาคการผลิตจะชะลอตัวไปพร้อมกับอัตราการใช้การผลิตที่ลดลง

“เรากังวลว่าหากแนวโน้มนี้ยืดเยื้อจะส่งผลกระทบต่อการลงทุนและการบริโภคในประเทศ ณ จุดนี้เราอาจต้องหวังว่าเงินเฟ้อทั่วโลกจะคลายตัวเร็วที่จะให้เฟดผ่อนการเร่งขึ้นดอกเบี้ย ซึ่งทำให้โอกาสเกิด soft landing ของเศรษฐกิจมากขึ้น” บล.กรุงศรี ระบุ

แนวป้องกันสุดท้ายคือ ความแข็งแกร่งในประเทศ การใช้จ่ายของเงินออมจะช่วยซื้อเวลาได้ เราอาจพูดไม่ได้ว่า สถานการณ์ผู้บริโภคของไทยดีในทุกด้าน โดยเฉพาะเมื่อไม่มีนโยบายกระตุ้นจากรัฐบาลช่วยหนุน

อย่างไรก็ตาม คาดว่าเงินออมส่วนเกินที่สะสมในช่วงการระบาดจะถูกใช้ในช่วงหกเดือนข้างหน้า และช่วยซื้อเวลาให้เศรษฐกิจไทยได้ก่อนจะได้รับผลกระทบเต็มที่จากการชะลอตัวของเศรษฐกิจทั่วโลก เรามองว่าอัพไซด์ของการบริโภคจะอยู่ในภาคบริการ เนื่องจากประชากรทั่วโลกยังต้องการใช้จ่ายในการสันทนาการ ส่วนไทยยังอยู่ในแนวโน้มการเปิดเมือง แต่ยังมีความเสี่ยงหลักในแง่การระบาดระลอกใหม่

จากความเสี่ยงเงินเฟ้อสูงขึ้น คาด ธปท.จะขึ้นดอกเบี้ยนโยบายสองครั้งเป็นอย่างน้อยปีนี้ เป็นที่ยอมรับว่าเงินเฟ้อเร่งตัวขึ้นเร็วกว่าที่คาดไว้ก่อนหน้า แม้ว่าแรงผลักดันเงินเฟ้อส่วนใหญ่มาจากต้นทุน แต่ ธปท. เริ่มมีความกังวลสถานการณ์ “behind the curve” ซึ่งสะท้อนว่าธนาคารกลางจะปรับดอกเบี้ยนโยบายขึ้นอย่างน้อย 50bp ปีนี้ และคาดว่าจะขึ้นดอกเบี้ยครั้งแรกในการประชุมครั้งถัดไปในเดือนสิงหาคม

หุ้นเด่นไตรมาส3/65 โดย บล.กรุงศรี

BANPU : ดัชนี NEX ปรับตัวสูงขึ้นเป็นเฉลี่ย US$382 ใน 2Q สะท้อน ASP ของแหล่ง

ITM จะอยู่ในระดับ US$200/t และ A$160/t สำหรับแหล่ง CEY หนุนจากสัดส่วนยอดขายถ่านหินอ้างอิง NEX ใน 2Q ปริมาณขายถ่านหินมีแนวโน้มฟื้นตัวใน 2H ทั้งจากแหล่ง ITM และ CEY จากสภาพ อากาศเอื้ออำนวยมากขึ้น กำไร BANPU จะฟื้นตัวตั้งแต่ 2Q ถึง 4Q22

BEM : การเปิดเมืองและราคาน้ำมันจะเป็นประโยชน์กับ BEM จำนวนผู้ใช้บริการฟื้นตัวอย่างแข็งแกร่งในพ.ค. เทียบกับ 1Q22 ซึ่งเป็นช่วงที่ omicron กระทบไทย เราคาดว่าการฟื้นตัวจะเป็นไปอย่างยั่งยืน

BTS : ราคาหุ้นได้สะท้อนความกังวลด้านสัมปทานไปแล้ว แต่ผลกระทบจะเป็นในอนาคตมากกว่าในระยะสั้น ดังนั้นราคาหุ้นจะสะท้อนการฟื้นตัวของ พื้นฐานอย่างมั่นคง

SPRC : เราคาดกำไร 2Q สร้างระดับสูงสุดใหม่ที่ 6.3 พันลบ., +19% qoq และ +7x yoy หนุนจากค่าการกลั่นในระดับที่ดีและอัตราการกลั่นที่สูงขึ้น ยังไม่มีความชัดเจนในประเด็นภาษีกำไรส่วนเพิ่มที่รัฐบาลจะเรียกเก็บจากโรงกลั่น แต่สำหรับ SPRC เราคาดว่าจะทำให้กำไรลดลง FY22F 10%

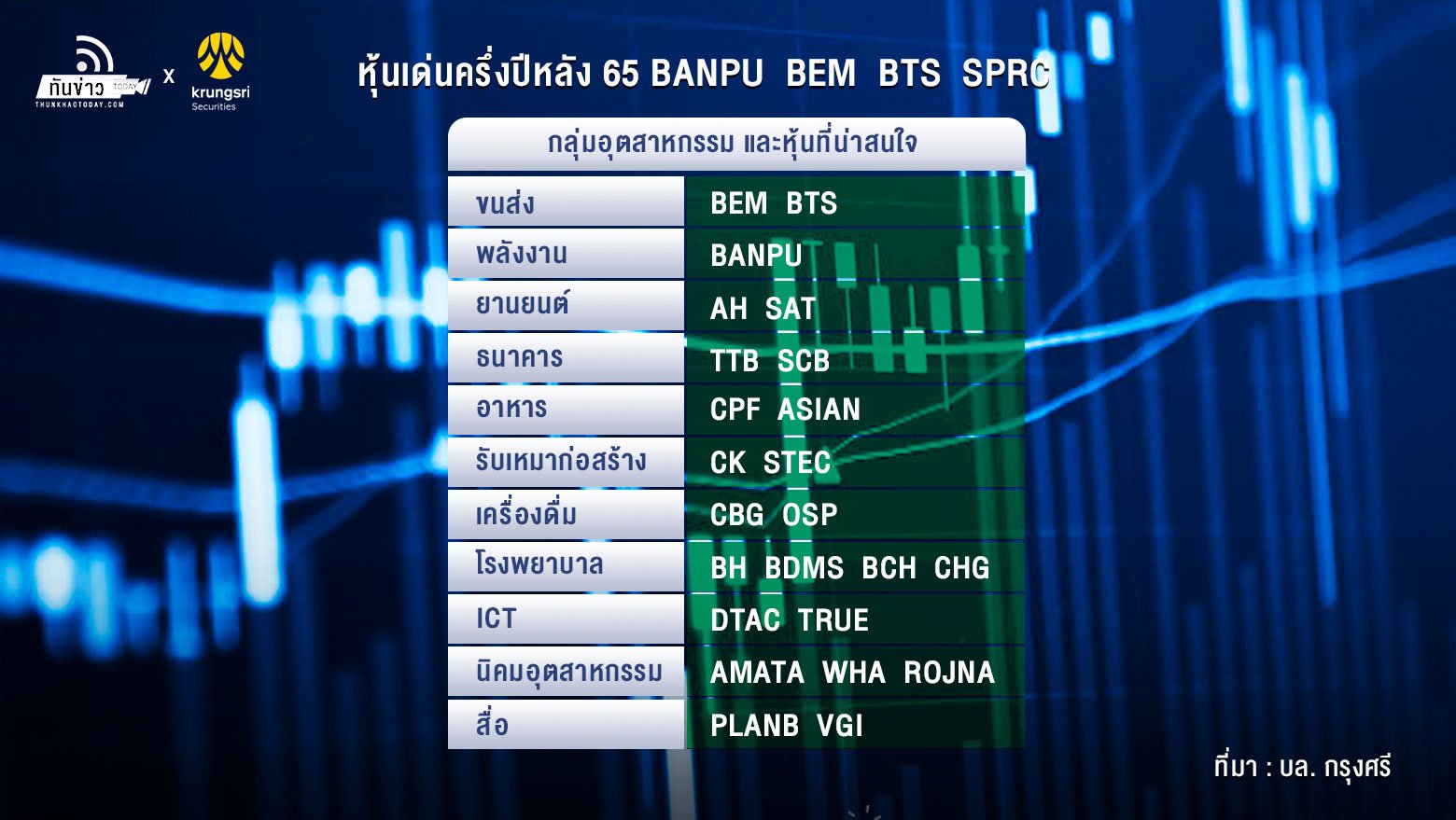

กลุ่มอุตสาหกรรมและหุ้นที่น่าสนใจ

กลุ่มขนส่ง : แนวโน้มฟื้นตัวได้ดี คงมุมมองเชิงบวกของกลุ่มขนส่งด้วย 3 เหตุผล

1. กลุ่มขนส่งจะเป็นกลุ่มหลักได้ประโยชน์จากการเปิดเมืองและประเทศ จำนวนผู้ใช้บริการ โดยเฉพาะขนส่ง มวลชน ได้ฟื้นตัวอย่างแข็งแกร่งในพ.ค. และเติบโต 2 เท่าใน 1Q22 ทำให้กำไรเติบโต (yoy และ qoq) ทั้ง BEM และ BTS จาก 2Q22

2. BEM และ BTS เป็นผู้ได้ประโยชน์ (ไม่ใช่ผู้ได้รับผลกระทบ) จากราคาน้ำมันและเงินเฟ้อที่สูงขึ้น

3. ราคาหุ้นทั้ง 2 หุ้น ยังไม่สะท้อนพื้นฐานและกำไร

จำนวนผู้โดยสารฟื้นตัวได้แข็งแกร่งทั้งทางด่วนและรถไฟฟ้า โดยเฉพาะในพ.ค. เมื่อโรงเรียนเปิดเรียนและพนักงานกลับเข้า ทำงานในออฟฟิศ จำนวนผู้โดยสารรถไฟฟ้าและรถไฟใต้ดินในพ.ค. เติบโตมากกว่าสองเท่าจากระดับเฉลี่ยใน 1Q22 และจาก ช่วงเดียวกันของปีก่อน เราคาดจำนวนผู้ใช้บริการจะยังแข็งแกร่งในปีนี้

การฟื้นตัวของผู้โดยสารทำให้กำไรเติบโตตั้งแต่ 2Q22 เป็นต้นไป เราคาดกำไร BEM จะเติบโต 167% yoy ใน FY22 และแตะระดับสูงสุดใหม่ในปี FY23

ราคาน้ำมันที่สูงขึ้นทำให้ระบบขนส่งมวลชนเป็นการเดินทางที่มีประสิทธิภาพด้านต้นทุนในการเดินทางจากรอบนอก กทม. เข้าสู่เมือง ผลจากค่าโดยสารไม่ได้ปรับตามราคาน้ำมัน ดังนั้น เราจึงคาดว่าจำนวนผู้โดยสารทั้งรถไฟฟ้าใต้ดินและรถไฟฟ้าจะสูงขึ้น

กลุ่มพลังงาน : โอกาสในการแทรกแซงจากรัฐบาลมีน้อย

กระทรวงพลังงานพิจารณาเก็บภาษีจากกำไรส่วนเพิ่ม เพื่อนำส่งกองทุนน้ำมันและลดราคาหน้าโรงกลั่น ยังไม่มีรายละเอียดในแง่เวลาและแนวทางในการนำการเก็บภาษีนี้มาปฏิบัติ เราเชื่อว่าโอกาสของการแทรกแซงของรัฐบาลมีน้อย เนื่องจากมีประเด็นกฎหมายเข้ามาเกี่ยวข้อง

- ส่วนเพิ่มน้ำมันดิบ Murban เพิ่มขึ้นเป็น US$7.4 หรือ +US$2.1 mom ในก.ค. ส่วนเพิ่มน้ำมันดิบ Arab light ของซาอุฯ มีแนวโน้มเพิ่มในทิศทางเดียวกัน

- ตัวชี้วัดส่วนเพิ่มน้ำมันดิบในส.ค. สะท้อนการเพิ่มขึ้น +US$2.6 mom เป็น US$10.0 ของน้ำมัน Murban สะท้อนซัพพลายน้ำมันดิบตึงตัว

BANPU: วางแผนในการขยายธุรกิจ shale gas ในสหรัฐฯ จะใช้เงินทุนจากธุรกิจถ่านหินที่กำลังดีและ IPO

- ธุรกิจก๊าซเติบโตจะช่วยลดความผันผวนของกระแสเงินสดของ BANPU และลดความเสี่ยงด้านกฎระเบียบถ่านหิน

- QTD NEX เฉลี่ย US$376/t สะท้อน ASP ของ ITM มีแนวโน้มใกล้ US$200/t ใน 2Q จาก US$151 ใน 1Q กำไรจะเพิ่มขึ้นจาก 2Q ไปจนถึง 4Q22

- แนะนำ ซื้อ ปรับ SoTP TP เป็น 17.0 บาท (จาก 16.5 บาท diluted ทุกตราสาร)

SPRC

- เราคาดกำไร 2Q สร้างระดับสูงสุดใหม่ที่ 6.3 พันลบ., +19% qoq และ +7x yoy หนุนจากค่าการกลั่นในระดับที่ดีและอัตราการกลั่นที่สูงขึ้น

- มีความไม่แน่นอนของการเก็บภาษีกำไรส่วนเพิ่มจากโรงกลั่น

- หาก SPRC ได้รับผลกระทบจากมาตรการจะทำให้กำไรลดลง 10% ในปีFY22F

- คงคำแนะนำ ซื้อ ปรับ TP เป็น 15.0 บาทต่อหุ้น (จาก 12.0 บาท) อ้างอิง 1.4x

กลุ่มยานยนต์: กำไร 2H มีแนวโน้มดีกว่า 1H เป็นผลจาก Demand ฟื้นตัวและราคาเหล็กลดลง กำไร 2H มีแนวโน้มดีขึ้นจาก 1H โดย AH และ SAT จะได้ประโยชน์จากการปรับราคาขายใน 1H เพื่อสะท้อนต้นทุนเหล็กที่สูงขึ้น ราคาเหล็กรีดร้อน (HRC) มีแนวโน้มทรงตัวหรือลดลงใน 2H ผลจากอุปสงค์ที่อ่อนแอลงตามเศรษฐกิจของจีนที่อ่อนแอ IMF คาดการณ์การเติบโต GDP ของจีนจะชะลอตัวปีนี้เป็น +4.4% จาก +8.1% ปี2021 ราคา HRC ของจีนลดลง 9% จากระดับสูงสุดในปีนี้เป็น CNY4,760/ton ในเม.ย. จึงทำให้แนวโน้มกำไร 2H อาจดีกว่าใน 1H

คำสั่งซื้อ EV ใหม่เป็นโอกาสสำหรับ AH ในการได้ออเดอร์ชิ้นส่วน EV ใหม่ โดยในปีนี้บริษัทได้สัญญา ชิ้นส่วน EV ใหม่กว่า 150 ลบ. เทียบเท่า 0.6% ของรายได้รวมของกลุ่ม และมี แนวโน้มเพิ่มขึ้นไปพร้อมการใช้ EV โดย BNEF คาดการณ์ยอดขาย EV จะเพิ่มขึ้นเป็น 67 ล้านหน่วยภายในปี 2040 เทียบเท่าการเติบโต 16% CAGR

หุ้นเด่น AH (ซื้อ, ราคาเป้าหมาย 34.00 บาท) ผลจาก (1) Demand ฟื้นตัว, (2) คำสั่งซื้อชิ้นส่วนใหม่สำหรับรถกระบะรุ่นใหม่, (3)ดีมานด์รถ EV ที่เพิ่มขึ้น และ (4) สถานการณ์การขาดแคลนชิปเริ่มคลายลงใน 2H ผลจากกำลังการผลิตใหม่และ Demand ชะลอตัวลงในช่วงหมดมาตรการ workfrom-home และมูลค่าของคริปโตลดลง

กลุ่มธนาคาร: เงามืดที่อาจมาเยือน การขึ้นดอกเบี้ยไล่ตามเงินเฟ้ออาจส่งผลเสียมากกว่าดี โดยธปท. อาจปรับดอกเบี้ยนโยบายขึ้นเร็วและสูงกว่าที่เราคาดไว้ก่อนหน้านี้ เนื่องจากเงินเฟ้อได้ปรับตัวสูงขึ้นเกินกว่าเป้าหมายนโยบาย โดยเฉพาะหลังเสียง การโหวตของ กนง. เริ่มแตกในการประชุมครั้งที่ผ่านมาสะท้อน การปรับดอกเบี้ยนโยบายอาจเกิดขึ้นในอนาคตอันใกล้ในรอบการประชุม 10 ส.ค. เพื่อหลีกเลี่ยงภาวะ behind the curve ดังเช่นเฟดที่ขึ้นดอกเบี้ยนโยบาย 75 bps เป็น 1.75% ใน มิ.ย. ซึ่งเป็นการปรับขึ้นมากที่สุดในการประชุมครั้งเดียวนับตั้งแต่ 1994 สะท้อนความจำเป็นเร่งด่วนและความกลัวเงินเฟ้อที่จะควบคุมไม่อยู่

วัฏจักรการขึ้นดอกเบี้ยมักเป็นประโยชน์ต่อกลุ่มธนาคาร จาก NIM ที่สูงขึ้น อย่างไรก็ตามวัฏจักรการขึ้นดอกเบี้ยครั้งที่กำลังจะเกิดขึ้นเรามองว่าอาจจะไม่ เป็นเหมือนรอบปกติ เนื่องจากการปรับใช้นโยบายการเงินเข้มงวดในครั้งนี้เป็นเพื่อไล่ตามเงินเฟ้อ ซึ่งการขึ้นดอกเบี้ยรวดเร็วอาจทำให้เกิดเศรษฐกิจถดถอย คล้ายสงครามเงินเฟ้อ Volcker ในปี 1979/80

เราคงน้ำหนักการลงทุน เป็นกลาง ต่อกลุ่มธนาคารโดยมีมุมมองเชิงลบ โดย เลือก TTB และ SCB เป็นหุ้นเด่น มอง TTB เป็นหุ้น laggard ฟื้นตัว ที่จะมีกำไร เติบโตแข็งแกร่งที่สุดในกลุ่มในปี FY22 หลังพอร์ตสินเชื่อหดตัวและเผชิญต้นทุน ควบรวมในปี 2021 ด้าน SCB ซื้อขายที่ระดับส่วนลด BV มากหลังมีความกังวลการลงทุนในสินทรัพย์ดิจิตัล

กลุ่มเครื่องดื่ม: การเปิดเมืองหนุนกำไร 3Q อุปสงค์เครื่องดื่มชูกำลังจะฟื้นตัวตามการเปิดเมือง กำไรจะมีแนวโน้มฟื้นตัว yoy ใน 3Q หนุนจาก (1) Demand เครื่องดื่มชูกำลังและสินค้าส่วนบุคคลในประเทศแข็งแกร่งขึ้น (สำหรับ OSP) หลังการเปิดเมือง, และ (2) ฐานต่ำใน 3Q21 ผลจากมาตรการล็อคดาวน์เข้มงวด จากการปิดแคมป์คนงาน ในกทม. ในก.ค. 2021

CBG จะได้ประโยชน์จากราคาอะลูมิเนียมที่สูงขึ้น ราคาอลูมิเนียมลดลง 36% จากระดับสูงสุดในรอบปีใน มี.ค. มาอยู่ที่ระดับต่ำสุดในรอบ 12 เดือนที่ USD2,470/ตัน เป็นผลจากการผลิตอลูมิเนียมของจีนเร่งตัวขึ้น หลังหมดมาตรการป้องกันมลพิษอากาศในช่วงโอลิมปิกฤดูหนาว และสถานการณ์การขาดแคลนไฟฟ้าในจีนคลายลง จีนเป็นผู้ผลิตและส่งออกอลูมิเนียมรายใหญ่ที่สุดและส่งออก 57% ของผลผลิตทั่วโลกและ 28% ของการส่งออกทั่วโลก

เราชื่นชอบ CBG มากกว่า OSP เราเลือก CBG (ซื้อ , ราคาเป้าหมาย 130 บาท) เป็นหุ้นเด่น, จาก (1) การเปิดเมือง ใน CLMV และ (2) ต้นทุนอะลูมิเนียมลดลงใน 2H

กลุ่มรับเหมาก่อสร้าง: รอสายสีส้ม ความคืบหน้าการประมูลเมกะโปรเจ็คต์

- ข้อดีและข้อเสียของ TOR สายสีส้มใหม่ รฟม. จะเปิดขายซองประมูลในต.ค. และประกาศรายชื่อผู้เข้าร่วมประมูลภายในสิ้นปี 2022 ขั้นตอนต่อไปคือการรอให้ผู้ประมูล ได้คะแนน90% ของคะแนนทั้งหมด เพิ่มขึ้น เทียบกับ 85% ของสายสีม่วง โดย CK มีความได้เปรียบในจุดนี้เนื่องจากประสบการณ์ในงานก่อสร้างใต้ดินและการบริหารรถไฟฟ้าใต้ดิน อย่างไรก็ตาม TOR ล่าสุดเปิดโอกาสในผู้รับเหมาต่างชาติเข้าร่วมประมูลได้ จึงอาจมีการแข่งขันที่สูงขึ้น

- โอกาสของ CK ในการได้สัญญาใหม่เพิ่ม CK มี backlog 6.15 หมื่นลบ. ณ 31 มี.ค. จาก 4.59 หมื่นลบ. 31 ธ.ค. backlog แข็งแกร่งหนุนจากรถไฟรางคู่มูลค่า 2.28 หมื่นลบ. และ MRT สายสีม่วงมูลค่า 1.81 หมื่นลบ. โครงการโรงไฟฟ้าหลวงพระบางมูลค่า 80-100 พันลบ. อาจเซ็นสัญญา PPA ก่อนสิ้นปีนี้ ส่วน EIA ของรถไฟรางคู่ 3 โครงการมูลค่า 1.238 แสนลบ. ได้รับ การอนุมัติแล้ว และอาจเริ่มการประมูลได้ใน 4Q

คงคำแนะนำ ซื้อ ราคาเป้าหมาย 23.80 บาท CK (ซื้อ 23.80 บาท) เป็นหุ้นเด่นในกลุ่มรับเหมาโดยมี 3 เหตุผล: (1) คุณภาพ backlog ที่ดีกว่า STEC, (2) โอกาสในการได้สัญญาใหม่, และ (3) รายได้เงินปันผล และส่วนแบ่งกำไร จาก TTW, BEM และ CKP

กลุ่มอาหาร : ราคาเนื้อสัตว์ที่สูงขึ้นหนุนกำไร 3Q กำไร 3Q มีแนวโน้มดีขึ้นทั้ง yoy และ qoq ภาพเชิงบวกของธุรกิจไก่เนื้อเป็นผลจากอุปสงค์ที่แข็งแกร่งขึ้นทั้งจากตลาดในประเทศและต่างประเทศ

โดยตลาดในประเทศหนุนจากการขาดแคลน Supply สุกร รวมทั้งมีดีมานด์การส่งออกที่แข็งแกร่ง ส่วนใหญ่มาจากEU เพื่อทดแทนสัดส่วนการนำเข้าเนื้อไก่จากยูเครน ที่คิดเป็น 15% ของปริมาณการนำเข้าก่อน สงคราม ราคาการส่งออกอาจเพิ่มขึ้นจาก US$2,800 ต่อตันในปี 2021 เป็น $4,300 ใน 3Q

ราคาเนื้อสุกรในจีนฟื้นตัว ราคาเนื้อสุกรสูงขึ้น 21% เป็น CNY21.26 ในมิ.ย. จากจุดต่ำสุดที่ CNY17.50/kg ในมี.ค. ผลจาก Demand–Supply ที่ดีขึ้น อ้างอิงราคาฟิวเจอร์ ราคาเนื้อสุกรในจีนจะเพิ่มขึ้น 40-50% เป็น CNY25.00/กก. ใน 3Q-4Q

CPF เป็นหุ้นเด่น (ซื้อ, ราคาเป้าหมาย 31.50 บาท) จากสองปัจจัย: (1) ราคาสุกรและไก่ในประเทศ จะยังอยู่ในระดับสูงในปี FY22F-23F หนุนจากวัฏจักรการผลิตสุกรที่ยาว (300 วัน), และ (2) การฟื้นตัวของราคาสุกรในจีน เราชอบ ASIAN (ซื้อ , ราคาเป้าหมาย 23.00 บาท) เป็นหุ้น wild card ในกลุ่มอาหาร เนื่องจาก (1) ธุรกิจอาหารแช่แข็งที่ปรับตัวดีขึ้น และ (2) ได้ประโยชน์จาก เงินบาทอ่อนค่าเนื่องจากมีสัดส่วนรายได้จากการส่งออกถึง 70%

กลุ่มรพ.: การดำเนินงานจะไม่ได้รับผลกระทบจากเศรษฐกิจชะลอตัว เศรษฐกิจสหรัฐฯ จะถดถอยและประเทศไทยจะได้รับผลกระทบจากเศรษฐกิจชะลอตัวในประเทศพัฒนาแล้ว แต่การดำเนินงานของรพ.จะได้อนิสงค์จากการท่องเที่ยวเชิงการแพทย์ที่เพิ่มขึ้น นอกจากนี้รพ.ยัง สามารถส่งผ่านต้นทุนที่เพิ่มขึ้น (เฟ้อที่สูงขึ้น) ไปยังผู้ป่วยได้

- การท่องเที่ยวเชิงการแพทย์เพิ่มขึ้น เราคาดผู้ป่วยต่างชาติจะเดินทางเข้ามารับการรักษามากขึ้น ผลจากการเปิดประเทศและ ยกเลิก Thailand pass มีผลตังแต่ 1 ก.ค. จะช่วยปลดล็อคอุปสงค์คงค้างของผู้ป่วย ต่างชาติ โดยเฉพาะผู้ป่วยจากตะวันออกกลาง ซึ่งได้ประโยชน์จากราคาน้ำมันที่สูงขึ้น ก้าวกระโดด และเงินบาทอ่อนค่า นอกจากนี้ ผู้ป่วยซาอุฯ จะมากขึ้นหลังรัฐบาลไทยอนุญาตฟรีวีซ่า 30 วัน และรัฐบาลซาอุฯ เพิ่มโควตาการเดินทางของชาวซาอุฯ เข้า ประเทศไทยจาก 30,000 คนเป็น 100,000-150,000 คนต่อปี BH และ BDMS ได้ประโยชน์มากที่สุดจากมาตรการนี้

- ความกังวลสายพันธุ์ย่อย Omicron BA.4 และ BA.5 สูงขึ้น สองสายพันธุ์นี้แพร่ระบาดได้ง่าย, สามารถหลีกเลี่ยงภูมิคุ้มกัน, มีการอักเสบที่ปอดของ ผู้ป่วย และมีแนวโน้มจะมีอาการมากกว่า Omicron สายพันธุ์เดิม นพ.ยง ภู่วรวรรณ หัวหน้าศูนย์เชี่ยวชาญเฉพาะทางด้านไวรัสวิทยาคลินิก คณะแพทยศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย กล่าวว่าจำนวนผู้ติดเชื้อใหม่จะเพิ่มขึ้นสูงสุดในก.ค.-ก.ย. และจะลดลงในต.ค.-ธ.ค. อาจทำให้มีการเก็งกำไรระยะสั้นในหุ้น BCH และ CHG ซึ่งมีสัดส่วนรายได้ของ โควิดสูงในปีที่ผ่านมา แต่ปีนี้อาจจะแตกต่างเนื่องจากรัฐบาลได้ปรับลดงบค่ารักษาโควิด

หุ้นเด่นของกลุ่ม BDMS และ BH ยังเป็นหุ้นเด่นของกลุ่ม จากแนวโน้มการเติบโตของกำไรเป็นขาขึ้น เราประมาณการ +15% และ +39% ต่อปี(3 ปี CAGR) ตามลำดับ จากการกลับมาของอุป สงค์ผู้ป่วยโรคไม่เร่งด่วนของผู้ป่วยไทยและผู้ป่วยต่างชาติ

กลุ่ม ICT: เริ่มตั้งหลักได้ หนีเงินเฟ้อไม่พ้น การแข่งขันที่ยังดำเนินต่อไปและกำลังซื้อที่ลดลงของผู้บริโภคเนื่องจาก ต้นทุนค่าครองชีพที่สูงขึ้นทำให้รายได้ลดลงใน 2Q22 กลยุทธ์ด้านราคาที่ผู้ประกอบการ เริ่มใช้ใน 4Q21 โดยเฉพาะในแพ็คเกจ 5G ยังดำเนินต่อไป กลยุทธ์ราคาเริ่มถูกมาใช้ในส่วน เติมเงินจากกำลังซื้อที่ลดลงจากเงินเฟ้อที่สูงขึ้น จากแนวโน้มเศรษฐกิจซบเซา เราเชื่อว่า การแข่งขันจะยังรุนแรงตลอดปีในปี 2022

การปรับคาดการณ์กำไรลงเป็นสิ่งที่หลีกเลี่ยงไม่ได้ รายได้ของกลุ่มมีแนวโน้มอ่อนแอ กว่าที่เราคาดไว้ก่อนหน้านี้ การปรับคาดการณ์กำไรลงจึงเป็นเรื่องที่หลีกเลี่ยงไม่ได้ เราอยู่ระหว่างการทบทวนประมาณการปี 2022 ของเรา โดยคาดการณ์เดิมของเรา คือ กำไรเติบโต 12% yoy ปี2022 พลิกจากกำไรลดลง -22% ปี 2020 และ -8% ปี 2021 ปัจจัย ขับเคลื่อนการเติบโตหลักมาจากรายได้ที่สูงขึ้นและอัตราทดการดำเนินงาน (operational leverage) จาก DTAC และ TRUE

บล.กรุงศรี คาดกำไร DTAC จะเติบโต 14% yoy หนุนจากรายได้ สูงขึ้นและ TRUE จะมีผลขาดทุนลดลง (จาก -3.3 พันลบ. ใน 2021 เป็น -1.2 พันลบ. ใน FY22F) เนื่องจากการบริหารต้นทุนที่ดีขึ้น ส่วนกำไรของ ADVANC มีแนวโน้มเติบโตขึ้น 2% จากรายได้ที่สูงขึ้น

หุ้นเด่น DTAC และ TRUE เราได้เห็นราคาหุ้นปรับตัวลงในช่วง 2-3 เดือนที่ผ่านมา ผลจากแนวโน้มกำไรอ่อนแอลงเนื่องจากการแข่งขันรุนแรงขึ้น และกำลังซื้อผู้บริโภคอ่อนแอลง รวมถึงความเสี่ยงด้านกฎระเบียบในประเด็นการควบรวม DTAC และ TRUE เราคาดว่า ตลาดมีโอกาสปรับประมาณการกำไรลง และกดดันราคาหุ้นอย่างต่อเนื่อง เราแนะนำให้นัก ลงทุน ลงทุนใน DTAC และ TRUE เนื่องจากเราเชื่อว่าการควบรวมจะสำเร็จ และ ราคาหุ้นDTAC และ TRUE ควรจะซื้อขายที่ระดับ tender offer (DTAC 47.76 บาทและ TRUE 5.09 บาท) เป็นอย่างน้อย

กลุ่มนิคมฯ: การเปลี่ยนแปลงภาคอุตสาหกรรมหนุนยอดขายที่ดิน โอกาสในการเกิดเศรษฐกิจถดถอยในสหรัฐฯ สูงขึ้นและไทยจะได้รับผลกระทบ (ส่งออกและการลงทุน) อุปสงค์ที่ดินนิคมฯ ในไทยจะได้ประโยชน์จากการเปลี่ยนแปลงภาคอุตสาหกรรม

การเปลี่ยนแปลงภาคอุตสาหกรรมทำให้เกิดอุปสงค์ที่ดินนิคมฯ

แนวโน้มการส่งออกที่ลดลงจะกดดันกระทบลงทุนในระยะสั้น อย่างไรก็ตามเราคาด การขยายตัวของอุตสาหกรรมรถยนต์ไฟฟ้า และอุตสาหกรรมต่อเนื่อง, เทคโนโลยีชีวภาพ (หนุนเศรษฐกิจสีเขียว) และอุตสาหกรรมสุขภาพ จะเป็นปัจจัยหนุน จีนผ่อน ปรนการเดินทางของธุรกิจจะส่งผลให้ยอดขายที่ดินสูงขึ้นใน 2H แม้มีโอกาสที่สหรัฐฯ จะผ่อนคลายภาษีนำเข้าสินค้าจากจีน การย้ายฐานการผลิตออกจากจีนยัง จะดำเนินต่อไป เนื่องจากสงครามการค้าและความเสี่ยงด้านห่วงโซ่การผลิตยังเป็นความเสี่ยง

ยอดขายที่ดินจะฟื้นตัวใน 2Q แต่กำไรจะลดลง qoq ยอดขายที่ดินรวมจะฟื้นตัวเป็น 485 ไร่ ในเม.ย.-พ.ค. จาก 46 ไร่ ใน 1Q แต่กำไรรวมจะลดลง qoq ใน 2Q เนื่องจากกำไรจากธุรกิจไฟฟ้าที่ดีขึ้นไม่สามารถชดเชยกำไร พิเศษที่หายไป (AMATA กำไรขายโรงงานสำเร็จรูป (RBF) 458 ลบ., ROJNA กำไร ขายทรัพย์สินที่ไม่ก่อให้เกิดรายได้ (NPA) 374 ลบ. และ WHA กำไรขายดาต้าเซ็น เตอร์ 345 ลบ.) และขาดทุนอัตราแลกเปลี่ยน กำไรจากธุรกิจ IPP จะฟื้นตัวหลังการนำเข้าถ่านหินกลับสู่ปกติ และ EGAT จะเป็นผู้รับต้นทุนที่สูงขึ้น กำไรของ SPP ทรง ตัวหรือดีขึ้นเล็กน้อยจากค่า Ft สูงขึ้น (0.409 บาทต่อหน่วย พ.ค.-ส.ค. เทียบกับ 0.1671 บาทต่อหน่วยม.ค.-เม.ย.) จะชดเชยต้นทุนก๊าซธรรมชาติที่สูงขึ้น 10% qoq

หุ้นเด่น AMATA และ WHA เรายังคง AMATA เป็นหุ้นเด่นของกลุ่มจาก valuation ที่ถูก (1.1x PBV, -0.5 SD) และ WHA จากยอดขายที่ดินฟื้นตัวใน 2Q (270 ไร่ เทียบกับ 36 ไร่ใน 1Q)

กลุ่มสื่อ: เผชิญอุปสรรค เม็ดเงินโฆษณาเสียโมเมนตัมในเม.ย. ข้อมูลของ Nielsen สะท้อนเม็ดเงินโฆษณาเริ่มมีความเปราะบางตั้งแต่ เม.ย. 2022 เม็ดเงินโฆษณาทีวี ซึ่งมีสัดส่วนใหญ่ที่สุดลดลง 4.1% mom ในเม.ย. และ 1% mom ในพ.ค. ส่วนเม็ดเงิน OOH ลดลง 22% เม.ย. และ 1.4% ในพ.ค. ส่วนเม็ดเงินโฆษณาในโรงภาพยนตร์มีแนวโน้มคล้ายกันแต่ลดลงในระดับที่น้อยกว่า หากมองในภาพใหญ่เม็ดเงินโฆษณาในทุกสื่อ YTD เพิ่มขึ้น 4% จากสื่อ OOH และโรงภาพยนตร์ สื่อ TV ทรงตัว

เงินเฟ้อทำให้กำลังซื้อลดลง รวมถึงเม็ดเงินโฆษณา เราคงมุมมองว่าเม็ดเงินโฆษณาจะกลับมาเติบโต หลังจากสองปีที่ผ่านมาไทยได้รับผลกระทบจากโควิดอย่างไรก็ตามจากภาวะเงินเฟ้อที่สูงขึ้น และทำให้กำลังซื้อของผู้บริโภคอ่อนแอลง เรามองแนวโน้มการเติบโตอาจต่ำกว่าที่เราคาดไว้ก่อนหน้านี้ ซึ่งเห็นได้จากโมเมนตัมเม็ดเงินโฆษณาที่อ่อนแอลงในเม.ย. 2022 เป็นต้นมา เราอยู่ระหว่างการทบทวนประมาณการของเราในปีนี้ อย่างไรก็ตาม เรายังคาดว่าสื่อ OOH จะมีการเติบโตของเม็ดเงินโฆษณาในสื่อโทรทัศน์

คงคำแนะนำ ซื้อ PLANB และ VGI ภาพกำไรที่ฟื้นตัวได้ช้าผลจากเงินเฟ้อที่สูงขึ้น ได้กดดันราคาหุ้น PLANB และ VGI ลงในช่วง 2-3 เดือนที่ผ่านมา ที่ราคานี้หุ้นน่าสนใจในแง่ valuation เราเชื่อว่าจุดเข้าซื้อที่ดีในรอบนี้ คือ ช่วงที่บริษัทประกาศงบ 2Q22

กลุ่มอสังหาฯ: วัฏจักรขาลงยืดเยื้อและความสามารถในการซื้ออสังหาฯของผู้บริโภคลดลง โดยซัพพลายใหม่ฟื้นตัวอย่างรวดเร็ว แต่เป็นผลจากฐานที่ต่ำในปีที่ผ่านมาเนื่องจากมาตรการปิดแคมป์คนงานเพื่อควบคุมการแพร่ระบาดของโควิด ข้อมูลสะท้อนซัพ พลายใหม่ของโครงการแนวราบค่อยๆ เพิ่มขึ้น แต่โครงการคอนโดฯ เพิ่มขึ้นอย่างรวดเร็ว อย่างไรก็ตาม อัตราการขายยังอยู่ในระดับต่ำที่ 10-20% เทียบกับค่าเฉลี่ยระยะยาวที่ 30-40%

วัฏจักรขาลงตลาดอสังหาฯ อาจยืดเยื้อนานกว่าที่เราคาดไว้ก่อนหน้านี้ กิจกรรม การเปิดโครงการใหม่มีแนวโน้มเพิ่มสูงขึ้นตั้งแต่กลางปี 2022 แต่ดีมานด์อาจไม่เพียงพอในการดูดซับได้อย่างยั่งยืน เป็นผลจากกำลังซื้อผู้บริโภคที่อ่อนแอลงจากต้นทุนวัสดุก่อสร้างที่สูงขึ้นรวมถึงต้นทุนค่าดำรงชีพ และอัตราดอกเบี้ยที่ สูงขึ้น

เราคงมุมมอง เป็นกลางต่อกลุ่มอสังหาฯ โดยมี LH และ AP เป็นหุ้นเด่น คาดว่า LH จะมีกำไรเติบโตอย่างแข็งแกร่งในปี FY22 หนุนจากการฟื้นตัวของส่วนแบ่งกำไรกิจการร่วมค้า โดยเฉพาะจาก HMPRO และกำไรจากการตึกในสหรัฐฯ (Parc) ส่วน AP เป็นผู้พัฒนาโครงการแนวราบชั้นนำ ผลประกอบการมีแนวโน้มโดดเด่นกว่าผู้ประกอบการรายอื่น หลังเก็บยอดจอง ยอดโอนแตะระดับสูงสุดใหม่ได้ประโยชน์จากพฤติกรรมผู้บริโภคที่เปลี่ยนไป FY22F PBV เทียบเท่า 4.0x PE

ข่าวยอดนิยม

6 แอปฯ "ออมทอง" ไม่ต้องมีเงินก้อน ก็เริ่มลงทุนได้ !

7 แอป สร้างรายได้เสริม ไม่ต้องออกจากบ้าน ก็หาเงินได้!

ส่องรายได้คนขับส่งอาหาร ทางเลือกอาชีพยุคโควิด

6 บัญชี “ออมทรัพย์ดิจิทัล” ดอกเบี้ยดีต่อใจ สมัครง่ายผ่านออนไลน์ !

ทีเอ็มบี ควบรวม ธนชาต เป็น “ธนาคารทหารไทยธนชาต” ลูกค้าต้องปรับตัวอย่างไร?

ข่าวที่เกี่ยวข้อง

10 ธุรกิจดาวรุ่ง-ดาวร่วงปี 2568

AI-พลังงานสะอาด เทรนด์การลงทุนที่มาแรงปี68

เขย่าตลาดหุ้น ! คดีหมอบุญ ความเสียหายอาจพุ่งทะลุ 4 หมื่นล้านบาท

ส่งออกไทย ต.ค.พุ่ง 14.6% สูงสุดในรอบ 19 เดือน

Lazy Economy ดัน Grab เติบโตได้สวย

สภาพัฒน์ฯ เผย Q3/67 เศรษฐกิจไทยฟื้นโต 3% คาดทั้งปีโต 2.6%

บาทอ่อนค่า หลังสื่อนอกตีข่าว แบงก์ชาติถูกการเมืองแทรกแซง

คาดลอยกระทงปี 67 เงินสะพัดกว่า 1 หมื่นล้านบาท สูงสุดในรอบ 9 ปี

กองทุนประหยัดภาษีปีนี้แจ่มมาก ! ให้ผลตอบแทนสูงสุดกว่า 30%

แพลตฟอร์มต่างชาติยึดไทย ผูกขาดการค้าออนไลน์ ไร้การควบคุม

มาอีกราย Equinix ลงทุน Data Center ในไทย 1.6 หมื่นล้านบาท

นักเศรษฐศาสตร์มอง อินเดียอาจต้องใช้ความพยายามมากขึ้นที่จะเติบโตเร็วเท่าจีน

BOI เผยยอดลงทุน 9 เดือน พุ่งกว่า 7.2 แสนล้านบาท สูงสุดในรอบ 10 ปี

เปิด 5 รูปแบบ แชร์ลูกโซ่ กลโกงลงทุน เสี่ยงสูญเงิน

20 สัญญาณเตือนภัย บ่งขี้ธุรกิจครอบครัวจะล่มสลาย

สงครามระอุ หนุนราคาทองแตะ 2,700 ดอลลาร์ต่อออนซ์

ไทยขึ้นแท่น Digital Economy Hub หลัง Google ปักหมุดลงทุน

ทองคำโลกขึ้นไม่พัก ทำสถิติใหม่ 2,666 ดอลลาร์/ออนซ์

สูงวัยจ่ายหนัก ธุรกิจสุขภาพ มาแรงในครึ่งปีหลัง