หุ้น "สินมั่นคง" ร่วงติดฟลอร์ หลังแจ้งงบขาดทุน 2.9 หมื่นล้านบาท

Highlight

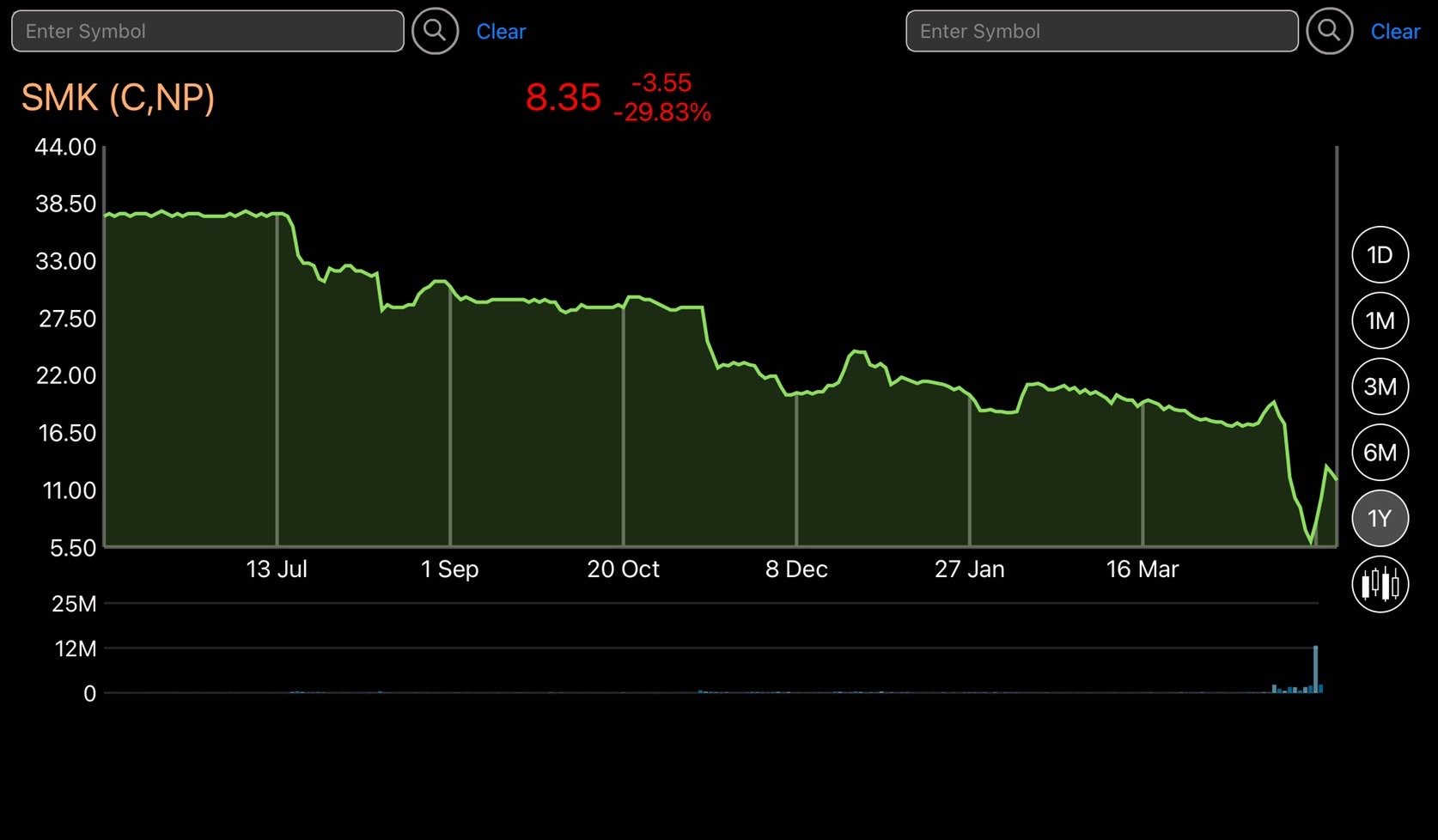

บริษัท สินมั่นคงประกันภัย จำกัด (มหาชน) หรือ SMK ราคาร่วงติดฟอร์ทันที หลังจากตลาดหลักทรัพย์ฯปลด SP และอนุญาตให้เปิดซื้อขายใหม่อีกครั้งในวันนี้ (25 พ.ค.65) โดยราคาล่าสุดอยู่ที่ 8.35 บาท ลดลง 3.55 บาท (-29.83%) ทั้งนี้ในวันที่ 24 พ.ค. บริษัทได้แจ้งผลประกอบการ Q1/65 ขาดทุน 2.9 หมื่นล้านบาท ขาดทุนต่อเนื่องจากปี 64 ที่ 4,753 ล้านบาท โดยมาจากการจ่ายเคลมประกันโควิด เจอ จ่าย จบ ทั้งนี้บริษัททำแผนฟื้นฟูกิจการไปยังศาลล้มละลายกลาง หากแผนผ่านการพิจารณา จะเริ่มจ่ายเคลมอีกครั้งเดือนมิ.ย.ปี 66

ทำไมนักลงทุนจึงเทขาย SMK จนติดฟอร์ มาดูไทม์ไลน์หุ้นตัวนี้กัน

SMK เป็นหุ้นในกลุ่มประกันวินาศภัย ที่ได้เคยออกขายกรมธรรม์โควิด เจอ จ่าย จบ ซึ่งขายกรมธรรม์ตัวนี้ตั้วแต่ประการใด 2563 หรือช่วงที่โควิดแพร่ระบาดในปีแรก

โดยบริษัทได้เปิดเผยข้อมูลว่า ได้ทำสัญญาประกันภัยโควิดกับลูกค้า จำนวน 1.95 ล้านราย ทุนประกันภัยรวม 1.64 แสนล้านบาท

จากการแพร่บาดของเชื้อไวรัสโควิด-19 เป็นระลอกตั้งแต่ปี 63 ถึงปัจจุบัน ทำให้บริษัทประสบปัญหาอย่างหนัก ขาดสภาพคล่อง และขาดทุนในการดำเนินในปี 2564 ที่ผ่านมาเป็นจำนวนมาก ต่อเนื่องมาจนถึงไตรมาสแรกปี 2565

SMK รายงานต่อตลาดหลักทรัพย์ว่า ผลการดำเนินงาน ณ สิ้นปี 2564 ขาดทุนสุทธิ 4,753 ล้านบาท จากปีก่อนหน้าที่มีกำไร 757 ล้านบาท สาเหตุหลักจากการประสบผลขาดทุนของกรมธรรม์ประกันภัยโควิดสูงถึง 7,632 ล้านบาท โดยต้องจ่ายค่าสินไหมโควิดรวม 8,141 ล้านบาท

ส่งผลให้อัตราค่าสินไหมรวม (Loss Ratio) เพิ่มขึ้นเป็น 135.4% จาก 62.8% ในปี 2563 และมีหนี้สินรวม 9,521 ล้านบาท เพิ่มขึ้น 7.18% ขณะที่ส่วนของผู้ถือหุ้นลดลง 68.17% จาก 6,901.23 ล้านบาท ในปี 2563 เหลือแค่ 2,196 ล้านบาท

ลูกค้าร้องเรียนเคลมประกันโควิด “เจอ จ่าย จบ” ไม่ได้

เมื่อบริษัทขาดสภาพคล่อง ก็ไม่สามารถจ่ายเคลมประกันตรงเวลา จ่ายล่าช้า เนื่องจากลูกค้าที่ซื้อกรมธรรม์ไปจำนวนมาก มาเคลมประกันโควิด แบบ “เจอ จ่าย จบ” ที่ยังคงระบาดอย่างต่อเนื่อง และบริษัทก็ไม่ได้ชี้แจงข้อมูลใดๆ ให้ทราบ ผู้เสียหายจึงร้องเรียนไปยังหน่วยงานกำกับดูแล คือสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย หรือ คปภ. เพื่อเข้าตรวจสอบฐานะการเงินและการประกอบธุรกิจของบริษัท

คปภ.กำหนดให้บริษัทจ่ายเคลมภายใน 15 วัน โดยนับวันแรกจากวันที่เอกสารครบ และไม่มีข้อโต้แย้ง หากมีปัญหาต่อเนื่องจะลงโทษฐานประวิงเวลาจ่ายสินไหมทดแทนโดยต้องระวางโทษปรับไม่เกิน 500,000 บาท และปรับรายวันอีกวันละไม่เกิน 20,000 บาท จนกว่าบริษัทจะชดใช้ค่าสินไหมทดแทนแล้วเสร็จ

ต่อมา เมื่อสถานการณ์เลวร้ายขึ้น คปภ.เปิดช่องประกัน “ฟื้นฟูกิจการ” โดยเมื่อวันที่ 12 เมษายน 2565 นายสุทธิพล ทวีชัยการ เลขาธิการ คปภ. ได้ลงนามออกประกาศ หลักเกณฑ์ วิธีการ และเงื่อนไข การขอความยินยอมในการฟื้นฟูกิจการของบริษัทประกันวินาศภัย พ.ศ. 2565

โดยตาม พ.ร.บ.ล้มละลาย พ.ศ. 2483 ได้กำหนดให้บริษัทประกันภัยซึ่งเป็นหนี้ที่มีหนี้สินล้นพ้นตัวหรือไม่สามารถที่จะชำระหนี้ตามกำหนดได้รวมกันไม่น้อยกว่า 10 ล้านบาท มีสิทธิยื่นคำร้องขอต่อศาลให้ฟื้นฟูกิจการได้ต่อเมื่อได้รับความยินยอมเป็นหนังสือจากกรมการประกันภัย

แต่เนื่องจากกรมการประกันภัยถูกยุบเลิกไป ตามมาตรา 49 แห่ง พ.ร.บ.คณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย พ.ศ. 2550 ดังนั้นต้องได้รับความยินยอมจาก คปภ.

บริษัทที่จะยื่นขอฟื้นฟูกิจการต้องอยู่ภายใต้เงื่อนไข คือ

1. หนี้สินล้นพ้นตัวและเป็นหนี้เจ้าหนี้เดียวหรือรวมกันเป็นจำนวนไม่น้อยกว่า 10 ล้านบาท ไม่ว่าหนี้นั้นจะถึงกำหนดชำระโดยพลันหรือในอนาคตก็ตาม

2. มีเหตุอันสมควรและมีช่องทางจะฟื้นฟูกิจการของลูกหนี้

3. ไม่มีคำสั่งศาลพิทักษ์ทรัพย์ลูกหนี้เด็ดขาด

4. ต้องไม่ถูกศาลหรือนายทะเบียนสั่งให้เลิกหรือเพิกถอนทะเบียนนิติบุคคล

5. ต้องไม่เคยถูกศาลล้มละลายยกคำร้องขอยกเลิกคำสั่งให้ฟื้นฟูกิจการ ภายในระยะเวลา 6 เดือนก่อนที่ยื่นคำร้องขอ และ

6. มีแผนฟื้นฟูกิจการของลูกหนี้

โดยการทำแผนฟื้นฟูกิจการ ประกอบด้วย

1. รายชื่อและคุณสมบัติของผู้ทำแผนและผู้บริหารแผน

2. หนังสือยินยอมของผู้ทำแผนและผู้บริหารแผน

3. แนวทางในการบริหารสภาพคล่อง

4. แหล่งที่มาของสภาพคล่องในช่วงที่ดำเนินการฟื้นฟู

5. ระยะเวลาที่ใช้ในการฟื้นฟู

6. กลไกในการคุ้มครองสิทธิประโยชน์ของผู้เอาประกันภัยและประชาชน

7. การจัดหาเงินทุนเพิ่มเติม

8. แนวทางในการแก้ไขปัญหาของลูกหนี้และการกลับมาดำเนินธุรกิจในอนาคต และ 9.ความเป็นไปได้ในการชำระหนี้

SMK มีข้อมูลเบี้ยประกันรับปี 2564 มูลค่า 10,215 ล้านบาท เพิ่มขึ้น 4.64% โดยมาจากเบี้ยประกันภัยรถยนต์ 8,144 ล้านบาท เพิ่มขึ้น 3.33% และเบี้ยประกันภัยเบ็ดเตล็ด (รวมกรมธรรม์ เจอ-จ่าย-จบ) 1,859 ล้านบาท เพิ่มขึ้น 10.52%

เบี้ยประกันอัคคีภัย 187 ล้านบาท เพิ่มขึ้น 6.01% และเบี้ยประกันภัยทางทะเลและขนส่ง 26 ล้านบาท เพิ่มขึ้น 11.79% หากประเมินจากพอร์ตเบี้ยประกันส่วนใหญ่ที่ยังเป็นพอร์ตดี หากบริษัทจะฟื้นฟูกิจการโเยหาผู้ร่วมทันใหม่น่าจะสำเร็จได้ หากผู้ร่วมทุนยอมใส่เงินเพื่อสนับสนุนให้สินมั่นคงฯรอดจากวิกฤตนี้ไปได้

ฉะนั้นคาดการณ์ว่าจะทำให้อัตราเงินกองทุนฯ ของบริษัทสินมั่นคงประกันภัยในช่วงไตรมาส 1/65 จะกลับมาที่สัดส่วนระดับ 200% หรือสูงกว่า 120% ตามเกณฑ์ คปภ.กำหนด

สถานการณ์ยอดผู้ติดเชื้อโควิดปี 2564 มีประมาณ 2.2 ล้านราย บริษัทประกันวินาศภัยจ่ายเคลมประกันภัยโควิดกว่า 4 หมื่นล้านบาท (รวมเคลมบริษัทเอเชียประกันภัย, เดอะวันประกันภัย, อาคเนย์ประกันภัย, ไทยประกันภัย) โดยที่ยอดผู้ติดเชื้อโควิดณ สิ้นเม. ย อยู่ที่ 1.88 ล้านราย แต่จ่ายเคลมสินไหมตอนนี้เพิ่มเกือบ 2 เท่า ซึ่งถือว่าสูงผิดปกติมาก

โดยยอดเคลมสินไหมของทั้งอาคเนย์ประกันภัยและไทยประกันภัยที่แจ้งปิดกิจการ น่าจะแจ้งไปยังกองทุนประกันวินาศภัย (กปว.) รวมประมาณ 2 หมื่นล้านบาท

เงินกองทุนประกัน กปว.หมดเกี้ยง

ปัจจุบัน กปว.มีสภาพคล่องอยู่ราว 5,000-7,000 ล้านบาท หากนับรวมสองบริษัทนี้ กับบริษัทที่ปิดกิจการไปแล้ว ที่ต้องดำเนินการจ่ายเงินให้เจ้าหนี้สัญญาประกันภัย ทางกองทุนฯอาจต้องหาแหล่งเงินทุนเพิ่มเติม

ดังนั้นปีนี้จนถึงสิ้นเดือนมิถุนายน 2565 ทั้งธุรกิจประกันวินาศภัยน่าจะต้องจ่ายเคลมประกันภัยโควิดมูลค่าหลักแสนล้านบาท แต่บางส่วนจะตกเป็นภาระกองทุนประกันวินาศภัย

ทั้งนี้ ข้อมูลจาก คปภ. ณ 15 มี.ค. 65 กรมธรรม์ประกันภัยโควิด-19 ยอดเคลมสินไหมโควิดทั้งระบบ 52,100 ล้านบาท

SMK เข้ากระบวนการฟื้นฟูกิจการ แจ้งตัวเลขเคลมล่าสุดสุดช็อค!

กลับมาที่ สินมั่นคงประกันภัย หรือ SMK บริษัทตัดสินใจแก้ไขปัญหาโดยยื่นคำร้องขอฟื้นฟูกิจการต่อศาลล้มละลายกลาง(เมื่อ 17พ.ค.2565) เนื่องจากมียอดคงค้างจ่ายสินไหมประกันภัยโควิด-19 ประมาณ 30,000ล้านบาท จำนวนผู้ยื่นเคลมประมาณ 350,000ล้านบาท

หลังบริษัททยอยจ่ายเคลมสินไหมไปแล้วจำนวน 11,875 ล้านบาท จากมูลหนี้รวมทั้งสิ้นกว่า 41,875 ล้านบาท โดยศาลล้มละลายกลางมีคำสั่งเมื่อวันที่ 18 พ.ค.ที่ผ่านมา โดยกำหนดนัดไต่สวนคำร้องขอฟื้นฟูกิจการของบมจ.สินมั่นคงประกันภัย(SMK)ในวันที่ 15 ส.ค. 2565 นั้น

ล่าสุด SMK ได้ออกมาชี้แจงประเด็นประเด็นคำถามต่างๆ ที่เกี่ยวข้องกับการยื่นฟื้นฟูกิจการของ บริษัทฯ เพื่อให้ลูกค้าประกันภัยโควิดได้มีความเข้าใจในประเด็นต่างๆ ชัดเจนมากขึ้น ดังนี้

การยื่นฟื้นฟูกิจการ ใช้ระยะเวลาอย่างน้อย 5 ปี โดยบริษัทฯ จะเริ่มจ่ายเคลมหลังจากศาลเห็นชอบด้วยแผนฟื้นฟูกิจการ ซึ่งคาดว่าจะเป็นประมาณเดือนมิถุนายน 2566 และแนวทางการจ่ายชำระหนี้ที่อยู่ในแผนฟื้นฟูกิจการจะต้องมีการเจรจากันระหว่างเจ้าหนี้และบริษัทฯ

หลังศาลรับคำร้องขอฟื้นฟูกิจการ บริษัทฯ จะไม่สามารถจ่ายสินไหมโควิดให้ผู้เอาประกันกรมธรรม์โควิดได้เป็นการชั่วคราว เนื่องจากติดข้อห้ามตามกฎหมายฟื้นฟูกิจการ (Automatic Stay หรือสภาวะพักการชำระหนี้) เพื่อให้บริษัทฯ กับเจ้าหนี้ได้เจรจาตกลงหาแนวทางการชำระหนี้ผ่านกระบวนการฟื้นฟูกิจการ โดยจะต้องมีการเสนอแผนการชำระหนี้ให้แก่เจ้าหนี้โควิดอย่างเท่าเทียมกันทุกรายภายใต้แผนฟื้นฟูกิจการ

หากศาลไม่อนุญาตให้บริษัทฯ ฟื้นฟูกิจการ บริษัทฯ จะไม่สามารถแก้ปัญหาทางการเงินได้ ซึ่งบริษัทฯ จะไม่สามารถจ่ายสินไหมโควิดได้ สำนักงาน คปภ. จะมีคำสั่งเพิกถอนใบอนุญาต และบริษัทฯ ต้องหยุดดำเนินธุรกิจอย่างแน่นอน

กระบวนการฟื้นฟูกิจการ บมจ. สินมั่นคง

ประมาณการกรอบระยะเวลาดำเนินการการฟื้นฟูกิจการในเบื้องต้น

1. บริษัท สินมั่นคงประกันภัยฯ ยื่นคำร้องขอฟื้นฟูกิจการต่อศาล17 พฤษภาคม 2565

2. ศาลมีคำสั่งรับคำร้องขอฟื้นฟูกิจการ และกำหนดวันนัดพิจารณาลูกหนี้อยู่ในสภาวะบังคับชั่วคราว หรือ สภาวะพักการชำระหนี้ (Automatic Stay)18 พฤษภาคม 2565

3. ศาลจัดส่งคำร้องขอฟื้นฟูกิจการให้บรรดาเจ้าหนี้ประมาณเดือนมิถุนายน 2565

4. ศาลนัดไต่สวนคำร้องขอฟื้นฟูกิจการ15 สิงหาคม 2565

5. ศาลพิจารณามีคำสั่งให้ฟื้นฟูกิจการและตั้งผู้ทำแผนประมาณเดือนตุลาคม 2565

6. ประกาศคำสั่งให้ฟื้นฟูกิจการและตั้งผู้ทำแผนในหนังสือพิมพ์และราชกิจจานุเบกษา (หลังจากศาลมีคำสั่งตามข้อ 5 ประมาณ 1 เดือน)ประมาณเดือนพฤศจิกายน 2565

7. เจ้าหนี้ต้องดำเนินการยื่นคำขอรับชำระหนี้ต่อเจ้าพนักงานพิทักษ์ทรัพย์ภายในระยะเวลา 1 เดือนนับจากวันโฆษณาคำสั่งตั้งผู้ทำแผนประมาณเดือนธันวาคม 2565

8. ผู้ทำแผนจัดทำแผนฟื้นฟูกิจการและส่งแผนฟื้นฟูกิจการภายใน 3 เดือนนับจากวันโฆษณาคำสั่งตั้งผู้ทำแผน (ขอขยายได้ 2 ครั้งๆ ละไม่เกิน 1 เดือน)ประมาณเดือนมีนาคม 2566

9. เจ้าพนักงานพิทักษ์ทรัพย์นำส่งแผนฟื้นฟูกิจการให้กับเจ้าหนี้ประมาณเดือนเมษายน 2566

10. เจ้าพนักงานพิทักษ์ทรัพย์จัดประชุมเจ้าหนี้เพื่อพิจารณาลงมติออกเสียงในแผนฟื้นฟูกิจการประมาณเดือนพฤษภาคม 2566

11. ศาลล้มละลายพิจารณาคำสั่งเห็นชอบแผนฟื้นฟูกิจการประมาณเดือนมิถุนายน 2566

12. ผู้บริหารแผนดำเนินการตามแผนฟื้นฟูกิจการกรกฎาคม 2566 เป็นต้นไป

โดยบริษัทฯ จะพยายามอย่างเต็มที่ ที่จะหาแนวทางการชำระหนี้ที่เร็วที่สุดที่จะเป็นไปได้ และจะต้องได้รับจากแผนฟื้นฟูมากกว่ากรณีปิดกิจการ

ตลาดหลักทรัพย์ ประกาศห้ามซื้อขายหุ้น (SP) ของ SMK ตั้งแต่ เนื้องจากบริษัทไม่ส่งงบการเงินตามกำหนด

สินมั่นคง แจ้งผลการดำเนินงาน Q1/65 ขาดทุนอ่วม 2.9 หมื่นล้านบาท

รายงานตลาดหลักทรัพย์แห่งประเทศไทยว่า ในไตรมาสแรกปี 2565 บริษัทมีผลดำเนินงานขาดทุนสุทธิรวม 29,421 ล้านบาท โดยสาเหตุที่ผลดำเนินงานของของบริษัทเนื่องจากในไตรมาสแรกปี 2565 บริษัทมีค่าใช้จ่ายรวม 31,624 ล้านบาท เพิ่มขึ้น 29,388 ล้านบาท คิดเป็นการเพิ่มขึ้น 1,313%

ทั้งนี้ค่าใช้จ่ายที่เพิ่มขึ้นส่วนใหญ่มาจากจำนวนเงินค่าสินไหมทดแทนโควิดที่ 23,260.74ล้านบาท

เพิ่มขึ้นอย่างมากเมื่อเทียบกับไตรมาสแรกปี 2564 ซึ่งมีจำนวนเงินค่าสินไหมทดแทนโควิดเพียง 19.08 ล้านบาท

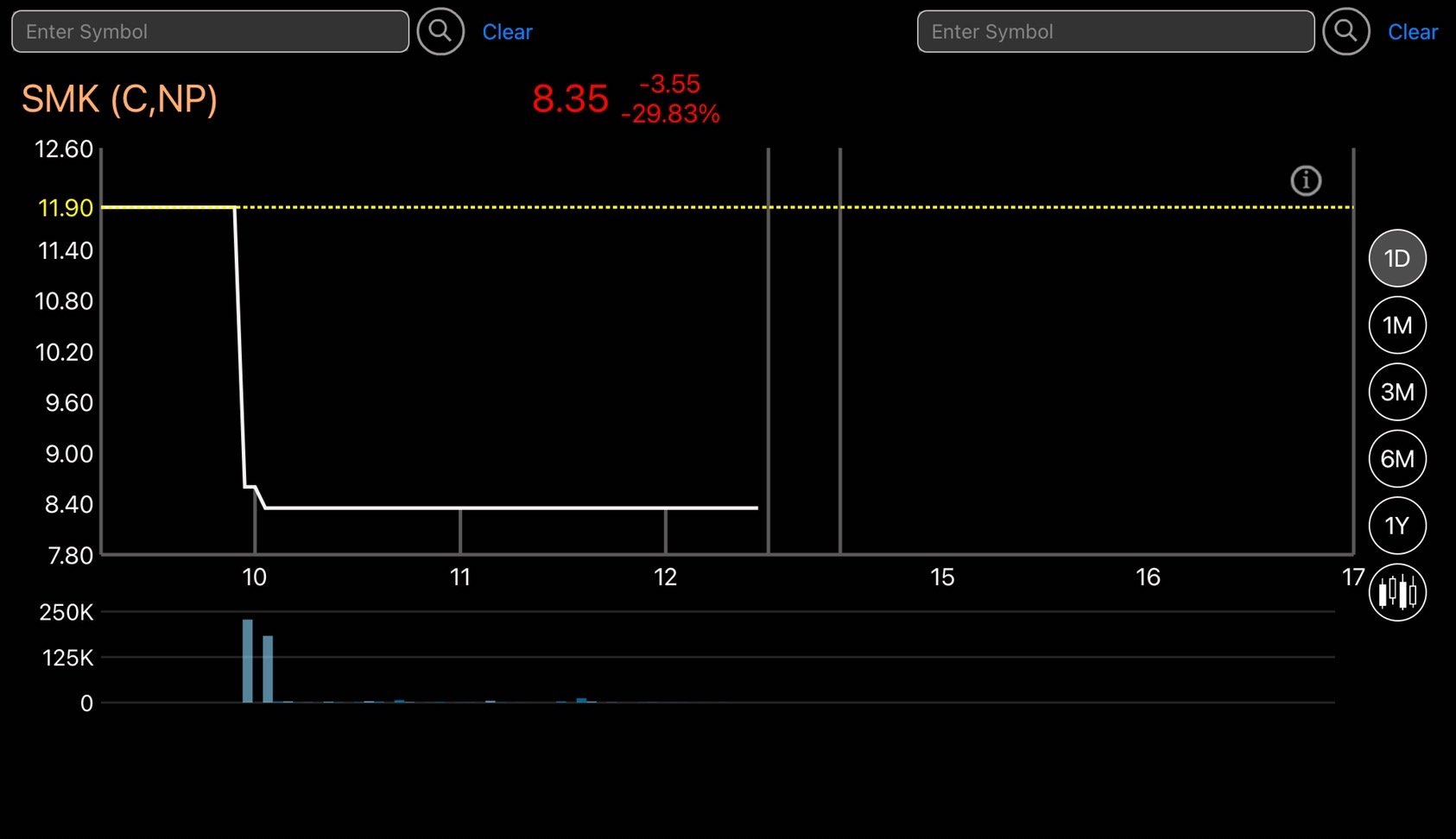

ราคาหุ้น SMK ร่วงติดฟลอร์ หลังเปิดซื้อขายวันนี้ (25 พ.ค.)

ตลาดหลักทรัพย์อนุญาตให้หุ้น SMK กลับมาซื้อขายได้อีกครั้ง โดยปลดเครื่องหมาย SP ในวันที่ 25 พ.ค.นี้ หลังบริษัทส่งงบการเงินประจำไตรมาส 1/65 สิ้นสุด 31 มีนาคม 2565 ทั้งนี้ ราคาหุ้น SMK ถูก SP เมื่อ 18 พ.ค.ก่อนถูกพักการซื้อขาย ราคาอยู่ที่ 11.90 บาท โดยราคาหุ้นเคยอยู่ระดับ สูงสุดที่ 38.25 บาท ในรอบ 1 ปีย้อนหลัง

โดยในวันนี้ ราคาของ SMK อยู่ที่ 8.35 บาท ลดลง 3.55 บาท หรือ 29.83%

ขณะที่ผลขาดทุนที่เกิดขึ้น ส่งผลให้ส่วนของผู้ถือหุ้นลดลงต่ำกว่า 50%ของทุนจดทะเบียนชำระแล้ว นอกจากนี้ ยังมีหนี้สินรวมสูงกว่าสินทรัพย์รวมจำนวน 27,226 ล้านบาท ทำให้สำรองเงินกองทุนของบริษัทลดลง และต่ำกว่าเกณฑ์การดำรงเงินกองทุนตามความเสี่ยงที่กำหนดไว้ เนื่องจากกำลังประสบปัญหาสภาพคล่อง และจำเป็นต้องจัดหากระแสเงินสดจากการดำเนินงานให้เพียงพอต่อความต้องการด้านเงินทุนหมุนเวียน และภาระผูกพันในการดำเนินงาน

และจากส่วนของผู้ถือหุ้นลดลงต่ำกว่า 50%ของทุนจดทะเบียนชำระแล้ว ทำให้ตลาดหลักทรัพย์ประกาศขึ้นเครื่องหมาย C พร้อมทั้งได้เตือนโดยขอให้ผู้ลงทุนศึกษาข้อมูลด้วยความระมัดระวังก่อนตัดสินใจลงทุน และผู้ที่จะซื้อ จะต้องซื้อด้วยบัญชี Cash Balance เท่านั้น

นอกจากนี้ผู้สอบกรณีไม่แสดงข้อสรุปต่องบการเงิน เนื่องจากความไม่แน่นอนของประมาณการหนี้สินจากสัญญาประกันภัยของกรมธรรม์ที่คุ้มครองการติดเชื้อไวรัสโควิด-19 โดย ณ 31 มี.ค.65 SMK มีประมาณการหนี้สินจากสัญญาประกันภัย 35,146 ล้านบาท ประกอบด้วยสำรองค่าสินไหมทดแทน 23,855 ล้านบาท สำรองเบี้ยประกันภัยที่ยังไม่ถือเป็นรายได้ 4,604 ล้านบาท และสำรองความเสี่ยงภัยที่ยังไม่สิ้นสุด 6,375 ล้านบาท

นอกจากนี้ยังมีกรมธรรม์โควิด-19 ที่ยังมีผลบังคับอยู่ประมาณ 1.3 ล้านกรมธรรม์ ซึ่ง 99% ครบกำหนดอายุกรมธรรม์ในเดือนเม.ย.65 รวมทั้งบริษัท

ก่อนหน้านี้ กระทรวงการคลังได้เพิกถอนใบอนุญาตบริษัทประกันวินาศภัย ที่ประสบปัญหาจาก กรมธรรม์โควิด เจอ จ่าย จบ ไปแล้ว 4 รายคือ

- บมจ.เอเชียประกันภัย ปิดกิจการวันที่ 15 ตุลาคม 2564

- บมจ.เดอะวันประกันภัย ปิดกิจการวันที่ 13 ธันวาคม 2564

- บมจ.อาคเนย์ประกันภัย ปิดกิจการวันที่ 1 เมษายน 2565

- บมจ.ไทยประกันภัย ปิดกิจการวันที่ 1 เมษายน 2565

มาติดตามกันต่อว่า “สินมั่นคง” จะสามารถฝ่าด่านโควิดไปได้หรือไม่ หรือต้องปิดกิจการเซ่นโควิดเป็นบริษัทที่ 5

ข่าวยอดนิยม

6 แอปฯ "ออมทอง" ไม่ต้องมีเงินก้อน ก็เริ่มลงทุนได้ !

7 แอป สร้างรายได้เสริม ไม่ต้องออกจากบ้าน ก็หาเงินได้!

ส่องรายได้คนขับส่งอาหาร ทางเลือกอาชีพยุคโควิด

6 บัญชี “ออมทรัพย์ดิจิทัล” ดอกเบี้ยดีต่อใจ สมัครง่ายผ่านออนไลน์ !

ทีเอ็มบี ควบรวม ธนชาต เป็น “ธนาคารทหารไทยธนชาต” ลูกค้าต้องปรับตัวอย่างไร?

ข่าวที่เกี่ยวข้อง

10 ธุรกิจดาวรุ่ง-ดาวร่วงปี 2568

AI-พลังงานสะอาด เทรนด์การลงทุนที่มาแรงปี68

เขย่าตลาดหุ้น ! คดีหมอบุญ ความเสียหายอาจพุ่งทะลุ 4 หมื่นล้านบาท

ส่งออกไทย ต.ค.พุ่ง 14.6% สูงสุดในรอบ 19 เดือน

Lazy Economy ดัน Grab เติบโตได้สวย

สภาพัฒน์ฯ เผย Q3/67 เศรษฐกิจไทยฟื้นโต 3% คาดทั้งปีโต 2.6%

บาทอ่อนค่า หลังสื่อนอกตีข่าว แบงก์ชาติถูกการเมืองแทรกแซง

คาดลอยกระทงปี 67 เงินสะพัดกว่า 1 หมื่นล้านบาท สูงสุดในรอบ 9 ปี

กองทุนประหยัดภาษีปีนี้แจ่มมาก ! ให้ผลตอบแทนสูงสุดกว่า 30%

แพลตฟอร์มต่างชาติยึดไทย ผูกขาดการค้าออนไลน์ ไร้การควบคุม

มาอีกราย Equinix ลงทุน Data Center ในไทย 1.6 หมื่นล้านบาท

นักเศรษฐศาสตร์มอง อินเดียอาจต้องใช้ความพยายามมากขึ้นที่จะเติบโตเร็วเท่าจีน

BOI เผยยอดลงทุน 9 เดือน พุ่งกว่า 7.2 แสนล้านบาท สูงสุดในรอบ 10 ปี

เปิด 5 รูปแบบ แชร์ลูกโซ่ กลโกงลงทุน เสี่ยงสูญเงิน

20 สัญญาณเตือนภัย บ่งขี้ธุรกิจครอบครัวจะล่มสลาย

สงครามระอุ หนุนราคาทองแตะ 2,700 ดอลลาร์ต่อออนซ์

ไทยขึ้นแท่น Digital Economy Hub หลัง Google ปักหมุดลงทุน

ทองคำโลกขึ้นไม่พัก ทำสถิติใหม่ 2,666 ดอลลาร์/ออนซ์

สูงวัยจ่ายหนัก ธุรกิจสุขภาพ มาแรงในครึ่งปีหลัง