หุ้นผวาสงคราม! เงินไหลออกเข้าลงทุนทองคำ ตลาดเงิน

Highlight

ตลาดหุ้นไทยร่วง 2.02% ปิดที่ 1,637.93 จุด ในการซื้อขายภาคเช้าวันนี้ (7 มี.ค. 65) ด้วยมูลค่าการซื้อขายอย่างหนาแน่น ที่ 6.95 หมื่นล้านบาท พันธมิตรยุโรปกำลังพิจารณาระงับการนำเข้าน้ำมันจากรัสเซียเพื่อตอบโต้การบุกยูเครน ทำให้นักลงทุนกังวลอัตราเงินเฟ้อที่จะปรับตัวขึ้นฉับพลันท่ามกลางราคาน้ำมันที่ทะยานขึ้นกว่า 125 เหรียญต่อบาร์เรล ทองคำเฉียด 2,000 เหรียญต่อออนซ์

ตลาดหุ้นไทยปิดภาคเช้าดิ่งตามหุ้นเอเชีย หลังจากสถานการณ์สงครามเริ่มส่งเค้าลากยาว วิตกกังวลถึงแนวโน้มอัตราเงินเฟ้อที่อาจปรับตัวขึ้นอย่างฉับพลัน ท่ามกลางราคาน้ำมันในตลาดโลกที่ทะยานขึ้นอย่างต่อเนื่อง หลังสหรัฐและพันธมิตรในยุโรปกำลังพิจารณาระงับการนำเข้าน้ำมันจากรัสเซียเพื่อตอบโต้กรณีบุกยูเครน

ตลาดหุ้นไทยร่วง 2.02% ปิดที่ 1,637.93 จุด ในการซื้อขายภาคเช้าวันนี้ (7 มี.ค. 65)

ดัชนี NIKKEI 225 ตลาดหุ้นญี่ปุ่นปิดภาคเช้าที่ 25,166.23 จุด ร่วงลง 819.24 จุด หรือ -3.15%,

ดัชนี HSI ตลาดหุ้นฮ่องกงปิดภาคเช้าที่ 21,159.18 จุด ดิ่งลง 746.11 จุด หรือ -3.41% และ

ดัชนี SSE Composite ตลาดหุ้นจีนปิดภาคเช้าที่ 3,396.73 จุด ลดลง 50.91 จุด หรือ -1.48%

บรรยากาศการซื้อขายในตลาดโลกถูกกดดันอย่างหนัก หลังจากที่นายแอนโทนี บลิงเกน รัฐมนตรีกระทรวงการต่างประเทศสหรัฐระบุว่า สหรัฐและชาติพันธมิตรในยุโรปกำลังพิจารณาถึงความเป็นไปได้ที่จะระงับการนำเข้าน้ำมันและก๊าซธรรมชาติจากรัสเซีย โดยมีเป้าหมายที่จะตอบโต้รัสเซียกรณีใช้กำลังทหารบุกโจมตียูเครน

ทางด้านนางแนนซี เพโลซี ประธานสภาผู้แทนราษฎรสหรัฐเผยว่า สภาผู้แทนราษฎรกำลังศึกษาการออกกฎหมายห้ามนำเข้าน้ำมันจากรัสเซีย ขณะเดียวกันสภาคองเกรสมีแผนที่จะออกกฎหมายให้ความช่วยเหลือแก่ยูเครนเป็นมูลค่า 1 หมื่นล้านดอลลาร์ในสัปดาห์นี้ เพื่อตอบโต้รัสเซียกรณีใช้กำลังทหารบุกโจมตียูเครน

บริษัทหลักทรัพย์ทรีนีตี้ คาดตลาดหุ้นไทยปรับตัวลงสอดคล้องกับตลาดหุ้นอื่น หลังเช้าวันนี้มีข่าวที่สหรัฐและพันะมิตรเตรียมที่จะพิจารณาระงับการนำเข้าน้ำมันจากรัสเซีย ซึ่งเป็นแผนตอบโต้ส่วนหนึ่งต่อการรุกรานยูเครนของรัสเซีย ส่งผลให้ราคาน้ำมันดิบ Brent ขึ้นไปทําจุดสูงสุดในรอบ 13 ปีที่ระดับ 139 เหรียญฯต่อบาร์เรล

ทั้งนี้ฝ่ายวิจัยทรีนีตี้มองว่า ที่ระดับราคาน้ำมันปัจจุบัน ตลาดหุ้นไทยอาจไม่ได้กลายเป็นหลุมหลบภัยที่ดีเหมือนช่วงก่อนหน้านี้แล้ว หลังประโยชน์จากการปรับขึ้นของกลุ่มพลังงานนั้น เริ่มไม่สามารถทดแทนผลเสียจากเงินเฟ้อที่สูงขึ้น และเศรษฐกิจไทยที่มีความเสี่ยงเข้าสู่ภาวะ Stagflation มากขึ้น ซึ่งสุดท้ายจะส่งผลต่อการถูกปรับลดประมาณการ EPS ของตลาดในท้ายที่สุด

ในเชิงกลยุทธ์ ยังคงแนะนำชะลอการลงทุนเช่นเดิมจนกว่าดัชนีจะลงมาถึงแนวรับแรกที่ระดับ 1,635 จุดเป็นอย่างน้อยโดยในช่วงเวลานี้ หากต้องเลือกลงทุน ยังคงแนะนำ Stick ไปกับกลุ่ม Commodities ไม่ว่าจะเป็ นกลุ่ม Hard commodities เช่น PTTEP และ BANPU หรือกลุ่ม Soft commodities เช่น TVO ในทางกลับกัน ยังคงแนะนำหลีกเลี่ยงลงทุนในหุ้นที่มีสัดส่วนต้นทุนอิงกับ Commodities ในระดับสูงต่อไป

ขณะเดียวกัน ด้วยสภาวะที่ปัจจัยแวดล้อมยังคงผันผวน มองกลุ่มหุ้นหลุมหลบภัยน่าจะยังคงทำงานได้ดีต่อไป ไม่ว่าจะเป็นกลุ่ม HELTH เช่น BDMS , BCH, CHG, IMH ซึ่งยังเป็นกลุ่มที่สามารถ Hedging กับสถานการณ์โควิดในประเทศ และเป็นกลุ่มที่มักมีความสามารถในการปรับราคาสินค้าขึ้นได้ในสภาวะเงินเฟ้อสูง หรือกลุ่ม AMC เช่น BAM, JMT, CHAYO ซึ่งยังเป็นกลุ่มที่สามารถ Hedging กับความเสี่ยงขาลงของเศรษฐกิขไทยในช่วงถัดไป

นายไพบูลย์ นลินทรางกูร ประธานกรรมการสภาธุรกิจตลาดทุนไทย กล่าวว่า ความตึงเครียดจากสงครามทำให้ราคาน้ำมันปรับเพิ่มขึ้นกดดันภาวะเงินเฟ้อ ทำให้นักลงทุนขายสินทรัพย์เสี่ยงออกจากตลาดเข้าลงทุนทองคำ และพันธบัตรรัฐบาลสหรัฐ ทำให้ระยะสั้นุ้นปรับลดลงอย่างหนัก แต่เชื่อว่าในระยะกลาง ถึงระยะยาว หุ้นไทยยังน่าลงทุนและได้รับผลกระทบน้อย

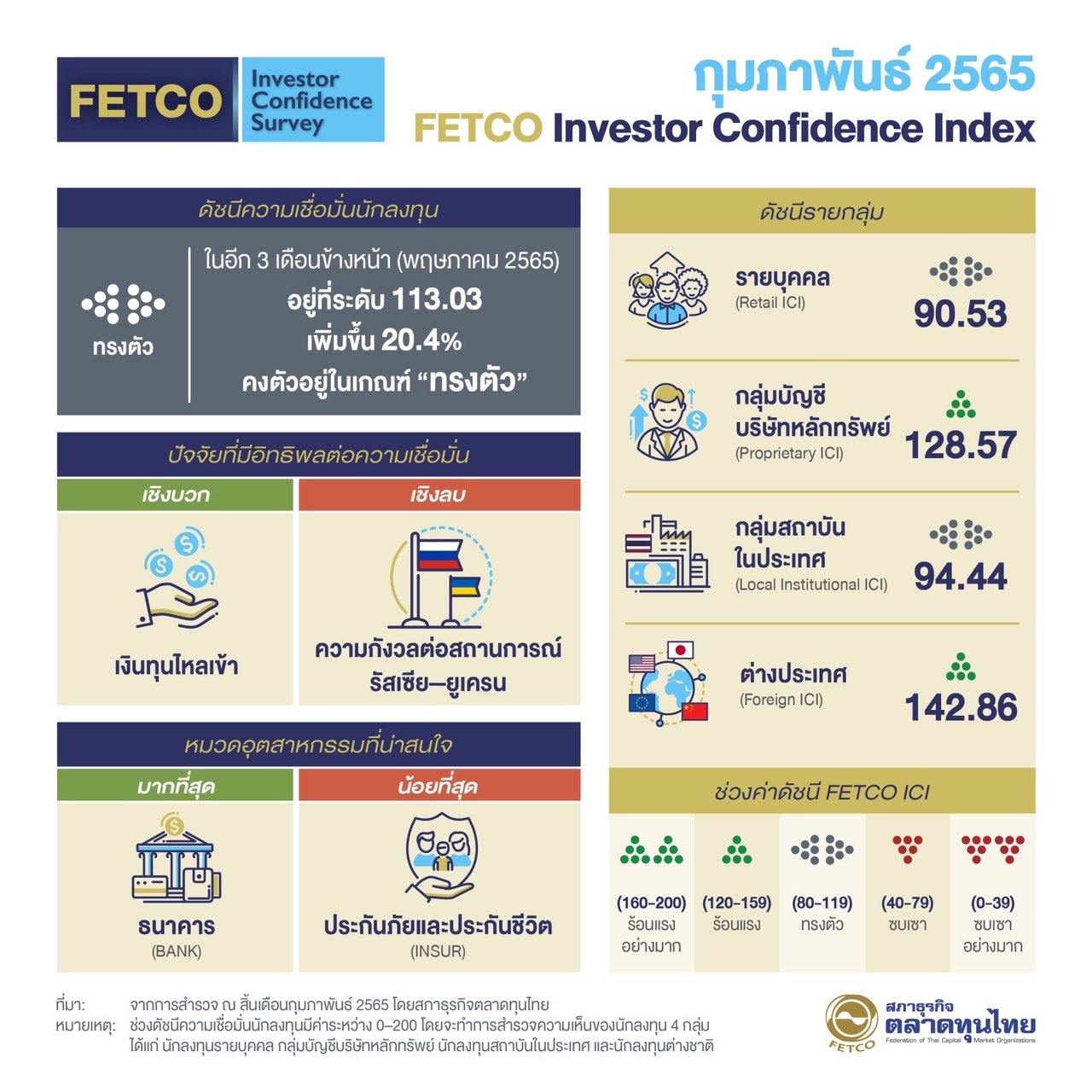

นายไพบูลย์กล่าวว่า ดัชนีความเชื่อมั่นนักลงทุน (FETCO Investor Confidence Index) ผลสำรวจในเดือน ก.พ.65 พบว่า “ดัชนีความเชื่อมั่นนักลงทุนในอีก 3 เดือนข้างหน้า อยู่ที่ระดับ 113.03 ปรับตัวเพิ่มขึ้น 20.4% จากเดือนก่อนหน้าลงมาอยู่ในเกณฑ์ “ทรงตัว”

เงินไหลเข้าตลาดหุ้น 8 หมื่นล้านบาท ในช่วง 2 เดือนแรกของปี 65

โดยนักลงทุนมองว่าเงินทุนไหลเข้า เป็นปัจจัยหนุนความเชื่อมั่นมากที่สุด รองลงมาคือความคาดหวังต่อการคลี่คลายสถานการณ์ความขัดแย้งระหว่างรัสเซีย-เครน และ การฟื้นตัวของเศรษฐกิจในประเทศ สำหรับปัจจัยที่ฉุดความเชื่อมั่นนักลงทุนมากที่สุด ได้แก่ ความกังวลต่อสถานการณ์ตึงเครียดใน รัสเซีย-เครน รองลงมาคือความไม่แน่นอนเรื่องนโยบายการขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐ (เฟด) และสถานการณ์เศรษฐกิจยูโรโซน

FETCO Investor Confidence Index สำรวจในเดือน ก.พ.65 ได้ผลสรุป ดังนี้

- ดัชนีความเชื่อมั่นรวมทุกกลุ่มนักลงทุนในอีก 3 เดือนข้างหน้า (พ.ค.65) อยู่ในเกณฑ์ “ทรงตัว” (ช่วงค่าดัชนี 80-119) เพิ่มขึ้น 20.4% มาอยู่ที่ระดับ 113.03

- ดัชนีความเชื่อมั่นนักรายกลุ่มนักลงทุน พบว่าความเชื่อมั่นนักลงทุนกลุ่มนักลงทุนบุคคลและกลุ่มนักลงทุนสถาบันในประเทศอยู่ในระดับ “ทรงตัว” ในขณะที่ความเชื่อมั่นกลุ่มบัญชีบริษัทหลักทรัพย์และกลุ่มนักลงทุนต่างประเทศอยู่ในระดับ “ร้อนแรง”

หมวดธุรกิจที่น่าสนใจมากที่สุด หมวดธนาคาร (BANK) - หมวดธุรกิจที่ไม่น่าสนใจมากที่สุด คือ หมวดประกันภัยและประกันชีวิต (INSUR)

- ปัจจัยหนุนที่มีอิทธิพลต่อตลาดหุ้นไทยมากที่สุด คือ ความคาดหวังเงินทุนไหลเข้า

แก - ปัจจัยฉุดที่มีอิทธิพลต่อตลาดหุ้นไทยมากที่สุด คือ ความกังวลต่อสถานการณ์ตึงเครียดใน รัสเซีย-เครน

นายไพบูลย์ กล่าวว่า ผลสำรวจ ณ เดือน ก.พ.65 รายกลุ่มนักลงทุน พบว่าความเชื่อมั่นนักลงทุนบุคคลปรับลด 25.6% อยู่ที่ระดับ 90.53 กลุ่มบัญชีบริษัทหลักทรัพย์ปรับเพิ่ม 18.7% อยู่ที่ระดับ 128.57 กลุ่มนักลงทุนสถาบันในประเทศปรับลด 24.4% อยู่ที่ระดับ 94.44 และความเชื่อมั่นกลุ่มนักลงทุนต่างชาติปรับเพิ่ม 185.7% มาอยู่ที่ระดับ 142.86

ในช่วงเดือน ก.พ. 2565 ดัชนีSET Index ปรับตัวดีขึ้นจากเดือนก่อนหน้า โดยได้รับอานิสงส์จากเม็ดเงินทั่วโลกเตรียมจะเพิ่มสัดส่วนการลงทุนในตลาดหุ้นเกิดใหม่ ทำให้มีต่างชาติซื้อสุทธิ 61,336 ล้านบาท และตั้งแต่ต้นปี 65 ต่างชาติซื้อสุทธิรวม 75,570 ล้านบาท

แต่เงินทุนต่างชาติเริ่มทยอยไหลออกตั้งแต่ช่วงต้นเดือนมีนาคมเป็นต้นมา หลังจากความรุนแรงสงครามรัสเซีย-ยูเครนเพิ่มขึ้น ประมาณ 7 พันล้านบาท

อย่างไรก็ตาม ดัชนีมีการปรับตัวลงแรงช่วงปลายเดือน หลังได้รับผลกระทบจากจำนวนผู้ติดเชื้อโควิด-19 สายพันธุ์โอมิครอนที่กลับมาเพิ่มสูงขึ้นมาก จนภาครัฐต้องประกาศยกระดับการเตือนภัยโควิด-19 เป็นระดับที่ 4 จากทั้งหมด 5 ระดับ

รวมถึงได้รับผลกระทบจากความกังวลต่อสถานการณ์ตึงเครียดระหว่างรัสเซียและยูเครน ส่งผลให้ SET Index ณ สิ้นเดือน ก.พ.65 ปิดที่ 1,685.18 จุด ปรับตัวเพิ่มขึ้นเล็กน้อยเพียง 2.2% จากเดือนก่อนหน้า

ปัจจัยต่างประเทศที่ต้องติดตามอย่างต่อเนื่อง ได้แก่ สถานการณ์ความขัดแย้งในรัสเซีย-เครนและมาตรการตอบโต้ด้านการค้าและการเงินของสหรัฐอเมริกาและสหภาพยุโรป ซี่งจะส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจโลกและกระทบเรื่องอัตราเงินเฟ้อจากราคาพลังงาน โดยเฉพาะในกลุ่มยูโรโซนซึ่งมีการพึ่งพาพลังงานจากรัสเซีย

นอกจากนี้ ความชัดเจนในการขึ้นดอกเบี้ยของเฟด และการระบาดของโควิด-19 สายพันธุ์โอมิครอนโดยเฉพาะในเอเชีย ซึ่งมีผู้ติดเชื้อเพิ่มขึ้นสูงมาก อาทิ เกาหลี ญี่ปุ่น และไทย ยังเป็นปัจจัยสำคัญที่น่าติดตาม ในส่วนของปัจจัยในประเทศได้แก่ การรับมือของภาครัฐต่อจำนวนผู้ติดเชื้อโควิด-19 สายพันธ์โอมิครอน นโยบายการเปิดรับนักท่องเที่ยวในระยะถัดไป และผลประกอบการบริษัทจดทะเบียน

คาดว่า กนง.คงอัตราดอกเบี้ย

ส่วนการคาดการณ์อัตราดอกเบี้ย (Interest Rate Expectation) เดือน มี.ค.65 ผู้ตอบแบบสำรวจมีความเห็นเป็นเอกฉันท์ว่าคณะกรรมการนโยบายการเงิน (กนง.) จะรักษาอัตราดอกเบี้ยนโยบายที่ระดับ 0.5% ในการประชุมเดือน มี.ค.นี้ เนื่องจากธนาคารแห่งประเทศไทย (ธปท.) น่าจะให้ความสำคัญกับการเติบโตของเศรษฐกิจ ประกอบกับเงินเฟ้อของไทยแม้จะปรับสูงขึ้นจากราคาพลังงาน แต่ยังอยู่ในกรอบเป้าหมาย

ด้านอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 5 และ 10 ปี ณ สิ้นเดือน มี.ค.65 มีแนวโน้มปรับเพิ่มขึ้นตามทิศทางผลตอบแทนพันธบัตรสหรัฐ ประกอบกับอุปทานที่เพิ่มขึ้นของพันธบัตรรัฐบาลไทยจากความจำเป็นในการกู้เงินของรัฐบาล อย่างไรก็ตาม วิกฤติรัสเซีย-ยูเครน อาจส่งผลให้อัตราผลตอบแทนผันผวนในระยะสั้น

นางสาวอริยา ติรณะประกิจ รองกรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย เปิดเผยว่า ผู้ตอบแบบสำรวจทั้งหมดคาดการณ์ว่า กนง.จะยังคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับปัจจุบันที่ 0.5% ในการประชุมครั้งนี้และคาดว่าจะคงอัตราดอกเบี้ยไปจนตลอดช่วงครึ่งปีแรก เนื่องจาก ธปท. น่าจะให้ความสำคัญกับการฟื้นตัวทางเศรษฐกิจประกอบกับอัตราเงินเฟ้อของไทยแม้จะเริ่มปรับสูงขึ้นจากราคาพลังงาน แต่ยังคงอยู่ในกรอบเป้าหมาย

อย่างไรก็ตาม ผู้ตอบแบบสำรวจบางส่วนเริ่มมีการคาดการณ์ถึงการปรับขึ้นอัตราดอกเบี้ยนโยบายในช่วงครึ่งหลังของปีจากแนวโน้มเศรษฐกิจที่คาดว่าจะเริ่มฟื้นตัวเมื่อนักท่องเที่ยวเริ่มกลับมา ประกอบกับการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐที่อาจส่งผลให้ธนาคารกลางทั่วโลกต้องทยอยปรับขึ้นอัตราดอกเบี้ย

บอนด์ยิลเพิ่มสูงขึ้น

การคาดการณ์อัตราผลตอบแทนพันธบัตรรัฐบาล (Bond yield) ณ สิ้นเดือนมี.ค.65 ผู้ตอบแบบสำรวจส่วนใหญ่คาดว่า อัตราผลตอบแทนพันธบัตรรุ่นอายุ 5 ปีและ 10 ปี จะปรับเพิ่มขึ้น 10-20 bps และ 0-5 bps ตามลำดับจากระดับ ณ ปลายเดือน ก.พ.65 มาอยู่ที่ 1.48-1.58%

สำหรับรุ่นอายุ 5 ปี และที่ 2.19-2.24% สำหรับรุ่นอายุ 10 ปี ซึ่งเป็นทิศทางการปรับสูงขึ้นตามแนวโน้มอัตราผลตอบแทนพันธบัตรสหรัฐที่เพิ่มขึ้นจากการเร่งตัวของอัตราเงินเฟ้อ และการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ

นอกจากนี้ อุปทานที่มากขึ้นของพันธบัตรไทยอาจมีส่วนทำให้ Bond Yield ไทยขยับสูงขึ้นด้วย ส่วนความขัดแย้งระหว่างรัสเซีย-ยูเครน จะส่งผลต่อความผันผวนของ Bond Yield ในระยะสั้น

นอกจากนี้ต่างชาติเริ่มขายตราสารหนี้ไทยออกไปราย 2.9 หมื่นล้านบาท ตั้งแต่ต้นเดือนมีนาคม ในขณะที่ ช่วง เดือนมกราคม-กุมภาพันธ์ มียอดเงินไหลเข้าสุทธิ 1.22 แสนล้านบาท

ข่าวยอดนิยม

6 แอปฯ "ออมทอง" ไม่ต้องมีเงินก้อน ก็เริ่มลงทุนได้ !

7 แอป สร้างรายได้เสริม ไม่ต้องออกจากบ้าน ก็หาเงินได้!

ส่องรายได้คนขับส่งอาหาร ทางเลือกอาชีพยุคโควิด

6 บัญชี “ออมทรัพย์ดิจิทัล” ดอกเบี้ยดีต่อใจ สมัครง่ายผ่านออนไลน์ !

ทีเอ็มบี ควบรวม ธนชาต เป็น “ธนาคารทหารไทยธนชาต” ลูกค้าต้องปรับตัวอย่างไร?

ข่าวที่เกี่ยวข้อง

แบงก์เตรียมลดลดดอกเบี้ย 0.25% เป็นเวลา 6 เดือน ช่วยลูกค้ากลุ่มเปราะบาง !

MFC ลุยหุ้นอินเดีย เศรษฐกิจร้อนแรงขึ้นอันดับ 3 ของโลก

หุ้นอินเดียโดดเด่น คาด Market Cap เพิ่ม 10 เท่าในอีก 20 ปีข้างหน้า จากเศรษฐกิจที่เฟื่องฟู

บลจ.บัวหลวง โชว์ผลตอบแทนกองทุน TESG เป็นบวกเจ้าเดียว ที่เหลือร่วงยกแผง

ผู้เชี่ยวชาญคาด ตลาดคริปโต อาจพุ่งเกิน 5 ล้านล้านดอลลาร์ ในปี 2024 นี้

เปิดปมทองแพง แบงก์ชาติทั่วโลกแห่ตุน 2 ปีล่าสุด กว่า 1,000 ตัน

ทำไมธนาคารกลางญี่ปุ่น ขึ้นดอกเบี้ยในรอบ 17 ปี !

บล.ทิสโก้ชี้ กลุ่ม AWC มีโอกาสคว้า “ไลเซนส์ กาสิโนเสรี”

เกษตรกรไทยเฮ ! ทุเรียนส่งออกจีนทะลุ 1 หมื่นล้านบาท

วัดขุมกำลัง Virtual Bank เอเซียพลัส ชี้กลุ่ม KTB โดดเด่น !

ไทยขาดดุลการค้าจีนสูงเป็นประวัติการณ์ ! ชี้รถยนต์มีแนวโน้มทำขาดดุลเพิ่มในอนาคต

KBANK คาดแบงก์ชาติไม่ลดดอกเบี้ยเดือนเม.ย. หวั่นหนี้ครัวเรือนพุ่ง

ราคาทองพุ่ง 700 บาท ทะลุ 38,000 บาททำนิวไฮ !

Gulf Binance ประกาศเป็นที่หนึ่ง ในตลาดสินทรัพย์ดิจิทัลไทย

KTAM มองบวก ! แนะจัดพอร์ตลงทุนเหมาะสม สร้างกำไรการลงทุนปี 67

บลจ.กสิกรไทยชี้ ! นาทีนี้ต้องลงทุน “อินเดีย”

“BMW” เล็งเลือกไทย ตั้งโรงงานแบตฯ EV แห่งแรกในอาเซียน

เงินบาทแข็งค่าในรอบ 1 เดือน ทองพุ่งไม่หยุด รับดอลลาร์อ่อนค่า

ราคาทองไทย ทำสถิติสูงสุดใหม่เป็นประวัติการณ์ ลุ้นแตะ 38,000 บาท